Jeden z často omílaných ekonomických vtipů říká, že pokud se zeptáte deseti ekonomů na stejnou věc, dostanete deset odpovědí. A jedenáct, pokud je mezi nimi Keynes. Nechme stranou, zda je to slabá, či naopak vlastně silná stránka ekonomie, ekonomů a popřípadě pana Keynese. Dnes směřuji k tématu určenému pro ty, kteří si chtějí trochu ekonomicky zahloubat: Kolik odpovědí bychom dostali ohledně Turecka?

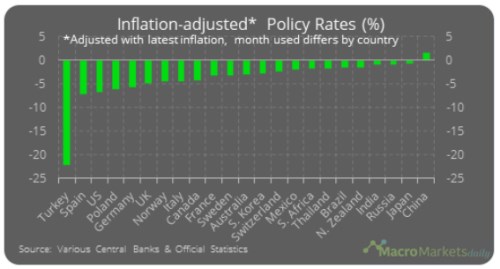

0 . Turecké sazby extrémem: Následující graf porovnává výši o aktuální inflaci upravených sazeb centrálních bank v řadě zemí. Pouze jedna jediná země má nyní reálné sazby v kladných číslech a jde o Rusko. Bank of Russia zvedla sazby naposledy v prosinci a důvodem byla inflace pohybující se nad 8 %. Banka ve svém prohlášení hovořila o tom, že v ekonomice poptávka předbíhá nabídku a ona svým krokem chce snížit inflační tlaky tak, aby se inflace posunula na cíl ve výši 4 %. Ekonomicky učebnicový příklad.

Zdroj: Twitter

Na druhém konci žebříčku nacházíme v úvodu zmíněné Turecko, jehož reálné sazby jsou hluboko v záporu. O Turecku a jeho měně se v opakujících se vlnách hovoří již dlouho. Z velké části proto, že jeho vláda se nedrží oné učebnicové logiky tak, jako třeba Rusko, ale přístupu netradičního. V kostce řečeno, nemyslí si, že by nízké sazby vedly k vysoké inflaci a následně oslabování měnového kurzu. Jinak řečeno, nemyslí si, že je třeba sazby zvedat na to, aby inflace klesla a měna přestala oslabovat.

1. Ekonom první: Praxe zatím ukazuje, že turecký přístup jdoucí proti „učebnicím“ nepřináší dobré ovoce a jak známo, právě podle ovoce poznáme strom. A dejme tomu, že jeden z oněch deseti ekonomů tázaných na Turecko by tu celou situaci viděl z oné učebnicové perspektivy: Vysoká inflace a oslabující měna vyžadují zvýšení sazeb, které sice utlumí ekonomickou aktivitu, ale také inflaci. A zabrání i oslabování měny, respektive zastaví spirálu inflace a depreciace. Co zvývající devítka ekonomů? Na ně zbývají exotičtější teorie.

2. Ekonom druhý: Jako první alternativa se nám může vybavit ve vyspělých zemích někdy zaznívající kritika nízkých, či negativních sazeb poukazující na jejich negativní vliv na bankovní sektor. Který by se mohl projevit negativně na úvěrové nabídce a velmí nízké/negativní sazby by tak paradoxně působily kontrakčně přes utažení finančních podmínek strádajícím bankovním sektorem. V rámci tohoto myšlenkového směru apikovaného na Turecko by tak šlo tvrdit, že jde o strategii, kdy extrémně nízké sazby tam mají úplně zdecimovat bankovní sektor a úvěrovou nabídku a tudíž fakticky utáhnout finanční podmínky a snížit inflaci. V této druhé půlce jde tedy vlastně o učebnicový mechanismus, kterého je ale dosaženo značně neortodoxním postupem.

3. Ekonom třetí: Třetí z tázaných ekonomů by mohl poukázat na to, že nízké sazby ovlivňují i investice. Pokud by citlivost investic na sazby byla mohutná (i když praxe ukazuje spíše opak), mohlo by dojít k investičnímu boomu. A následně mohutné expanzi nabídkové strany ekonomiky. Ta by „předběhla“ poptávku a ve výsledku by tak v prostředí nízkých sazeb došlo k dezinflaci. Tento bod ovšem nelze kombinovat s předchozím, kde nízké sazby naopak utahují finanční podmínky a tlumí i investice. Měli bychom tak k předchozímu dodat, že poptávka by nízkými sazbami musela být zdecimována více, než nabídka trpící zamrznutými investicemi.

4. Ekonom čtvrtý: Další národohospodář by mohl operovat s nějakou kreativní interpretací Fisherova efektu. Irwing Fisher byl jedním z těch, kteří poukazovali na prostý fakt, že reálné sazby jsou produktem inflace a sazeb nominálních. Ve zjednodušeném (!) zápisu:

R = I + N

V ekonomii máme řadu popisných rovnic, které jsou samy o sobě bezproblémové. Včetnbě té výše uvedené. Tenze se potenciálně začnou objevovat ve chvíli, kdy do nich začneme vkládat kauzalitu. Tedy ve chvíli, kdy začneme tvrdit, že změna jedné či více proměnných na dané straně rovnice způsobuje změnu jedné či více proměnných na straně druhé.

Pokud se podíváme na výše uvedenou rovnici, která objektivně platí, mohli bychom tvrdit, že snižování nominálních sazeb N musí snižovat inflaci I s prostým předpokladem, že reálné sazby R nejsou dány věcmi nominálními, ale „reálnými“ faktory. Jako je produktivita kapitálu a sklon k úsporám. Takže pokud chceme inflaci ve výši 2 % a reálné sazby jsou na 2 %, nastavíme nominální sazby na 0 %. Pokud by inflace byla na 4 %, musíme nominální sazby nastavit hluboko do záporu na – 2 %.

Prostě čím vyšší inflace, o to nižší musí být nominální sazby tak, aby ty reálné zůstaly konstantní tak, jak tvrdí „objektivně správná“ Fisherova rovnice. Matematicky to sedí, ale problém je s onou kauzalitou. A také s tím, že v kratším období neplatí onen předpoklad nominálními proměnnými netknutými reálnými sazbami. Což je konec konců patrné právě na Turecku. Těžko totiž uvěřit otmu, že by reálné sazby ve výši nějakých mínus 22 % byly výsledkem návratnosti kapitálu a sklonu k úsporám.

5. A všichni další: Pokud bychom chtěli u zbylých šesti dostat opět různé odpovědi na tureckou otázku, stačily by možná už jen různé kreativní variace Fisherovy rovnice. A na řadu dalších možností jsem určitě zapoměl. Každopádně praxe zatím celkem jasně ukazuje, že v tomto případě neučebnicový přístup generuje učebnicové výsledky.