Na rozdíl od předchozího taperingu je nyní Fed v rozdílné situaci. Konec konců, historie se neopakuje přesně, jen se rýmuje. Ona jinakost je tu ale výrazná a spočívá v mnohokrát opakované vysoké inflaci. U zvyšování sazeb je to složitější, protože jich v minulosti bylo mnohem více než taperingu a inflace přitom byla na různých hodnotách. Včera jsme se dívali na historické výkony různých investičních aktiv kolem sazbového bodu nula (Blíží se bod nula. Jak se kolem něj chovají různá investiční aktiva?) a dnes tuto úvahu zakončíme, mimo jiné pohledem na dolar a akcie.

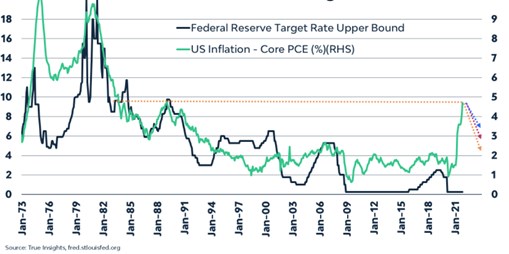

1. Inflace a sazby: Jak vidíme z dnešního prvního grafu, spektrum absolutních i relativních výší sazeb a inflace je od sedmdesátých let velmi pestré. Nyní jsme v extrému, co se týče nůžek mezi sazbami a inflací, což by samo o sobě implikovalo potřebu velmi prudkého utažení monetární politiky. S tím, že takový krok by mohl ekonomiku poslat rychle do fáze útlumu. A pak bychom mohli spekulovat, že výkony investičních aktiv kolem bodu nula nebudou tak pozitivní, jak jsme viděli včera. Přesněji řečeno, aktiva se nebudou tolik chovat jako v pozdní růstové fázi cyklu, ale spíše jako při nástupu do recese.

Evidentní námitkou proti této tezi jsou tenze ve výrobních vertikálách. Ty, jako možná hlavní příčina současné vysoké inflace, jsou tu hlavní kartou. Respektive jejich přechodnost, o které jsem tu naposledy psal v „Akcie, relativita přechodnosti a 100 lodí čekajících před přístavem“.

Zdroj: Twitter

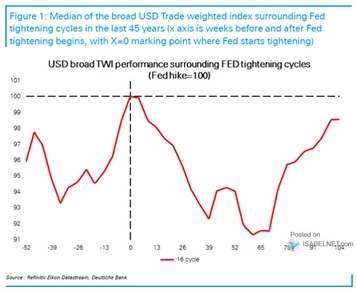

2. Bod nula a akcie: Pokud bychom nakonec stejně dospěli k tomu, že historie má k současné situaci co říci, tak ohledně dolaru nám včerejší sumarizující graf řekl, že 1,3 a 6 měsíců po prvním zvednutí sazeb (onom bodu nula) oslabuje. Ale za celkový cyklus zvedání sazeb posílí. Následující graf není z dílny GS, ale DB, a ukazuje standardizované chování dolaru podle dat za posledních 45 let. I on tvrdí, že po řadu týdnů po prvním zvednutí sazeb dolar oslabuje, ovšem s tím dodatkem, že před bodem nula naopak znatelně posiluje. Celkově zajímavý obrázek, který může říkat, že dolar po zvednutí sazeb ztratí to, co v očekávání jejich růstu získal.

Zdroj: Twitter

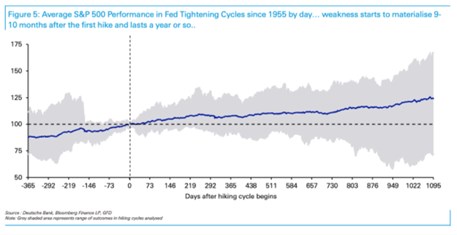

3. Bod nula a akcie: Pokud shrneme část včerejšího sumarizujícího grafu týkající se akcií, tak jsme viděli, že: Po bodu nula americký index SPX připisuje zisky po celé období růstu sazeb, ale menší než akcie v Japonsku, Evropě a na rozvíjejících se trzích. A v tomto období si vede lépe cyklická část trhu (vs. defenziva) a hodnota (vs. růst). S tím, že ale během prvních měsíců hodnota ztrácí. Možná vysvětlení jsem zmiňoval včera, dnes se za pomocí druhého grafu od DB podíváme na konkrétní standardizovaný vývoj indexu SPX:

Zdroj: Twitter

Předně vidíme, že rozpětí toho, co americké akcie kolem bodu nula dělají, je hodně velké. Od vysokých zisků po znatelné ztráty. V průměru pak akcie rostou ještě asi 9 měsíců po prvním zvednutí sazeb. Pak korekce, nějaké to hledání směru a po cca dvou letech opět růst.