Christine Lagardeová jako by se tento týden zalekla velkého jestřábího obratu, s kterým trhy začaly počítat po únorovém zasedání ECB. Eventuální možnost růstu eurových sazeb již v tomto roce vedla k výraznému výprodeji dluhopisů na jihu Evropy - italské výnosy vzrostly na deseti letech o 40 bps nad 1,80 % (poprvé od jara 2020). Proto se v tomto týdnu šéfka ECB pokouší napětí tlumit holubičími komentáři (o pozvolném obratu v měnové politice) - zatím neúspěšně.

A není se čemu divit, ECB má víc jak kdy v minulosti problém “ušít jeden kabát” pro všechny členy euroklubu. Na jihu Evropy inflaci táhnou vzhůru víceméně výhradně jednorázové “dovezené” faktory jako ceny energií nebo pohonných hmot. Ceny elektřiny a plynu ve Španělsku zdražují o více než 55 %, v Itálii o 35 %, zatímco v Německu pouze o 6,5 % meziročně (pravděpodobně díky dlouhodobějším kontraktům). Proti této dovážené jižní inflaci ECB nemusí zasahovat, protože při vyšších mírách nezaměstnanosti na jihu Evropy časem opravdu odezní…, a po cestě možná ještě zchladí domácí poptávku.

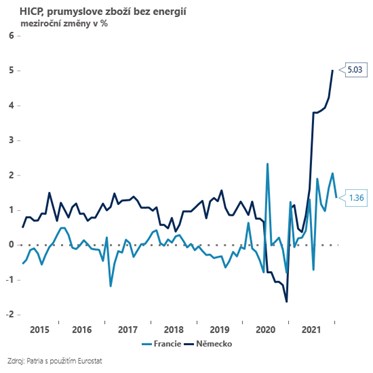

Na severu je však situace úplně jiná - inflační tlaky jsou do velké míry i “doma vyrobené” a jsou tak vidět třeba v domácím sektoru služeb nebo v sektoru ne-energetického a nepotravinářského zboží. Je to důsledek výrazně nižší míry nezaměstnanosti, která usnadňuje průsak dovážené inflace do ostatních složek spotřebitelského koše. Zatímco ceny služeb na jihu Evropy rostou o méně než 2 %, v Německu je to o více než 3 %. Ještě výraznější je rozdíl v případě ne-energetického a nepotravinářského zboží - na jihu Evropy rostou jeho ceny lehce přes 1 %, zatímco v Německu přes 5 %.

A proti této německé inflaci by ECB měla zasáhnout. Proč? Protože jednoduše neodezní tak jako drahé energie nebo pohonné hmoty na jihu a může se v Německu natrvalo zabydlet. Příliš prudký obrat v měnové politice ECB však může potopit evropský jih. Výprodeje na italském dluhopisovém trhu nastartované zatím “pouhou” změnou v rétorice jasně ukazují, že ECB před sebou nemá lehký úkol…

*** TRHY ***

Koruna

Česká koruna se držela nad 25,20 EUR/CZK. Spíše pomalejší růst maloobchodu trhy příliš nezasáhl a koruna tak sleduje další pohyby akcií a eurodolaru. Zisky akcií ji teoreticky mohou hrát lehce do karet, na druhé straně ale stabilizace dolaru může působit v opačném směru…, zvlášť pokud se rozvíjející trhy začnou bát čtvrtečního výsledku americké inflace.

Zahraniční forex

Polská centrální banka včera přikročila k dalšímu zvýšení oficiálních úrokových sazeb o 50 bps, avšak to nebylo vše. Kromě toho NBP rovněž zvýšila povinné minimální rezervy z 2,0 % na 3,5 %, přičemž následný komentář k měnovému rozhodnutí byl tentokrát relativně jestřábí. vyplývá z něj, že si je NBP vědoma sílící ekonomiky, a proto si přeje utaženější měnové podmínky a to skrze silnější zlotý. V komentáři NBP se totiž explicitně objevilo, že apreciace zlotého by měla být konzistentní s politikou centrální banky. Ta by přitom s ohledem na vysokou inflaci měla pokračovat ve zvyšování úrokových sazeb a to přesto, že inflace dočasně poklesne díky snížení sazeb DPH na potraviny, energie a benzín. To, jakým tempem by NBP měla pokračovat ve zvyšování oficiálních sazeb, by měla naznačit tisková konference guvernéra NBP Glapinského dnes odpoledne.

Ropa

Cena ropy se včera dostala pod tlak. Důvodem je obava investorů z obnovení rozhovorů mezi USA a Iránem v hlavním městě Rakouska, což by mohlo mít za následek vrácení na trh více jak 1 milion barelů denně ropy z Íránu. Tento krok by posílil nabídku komodity zhruba o 1 procento, WTI -1,8 %, Brent -1,8 %.