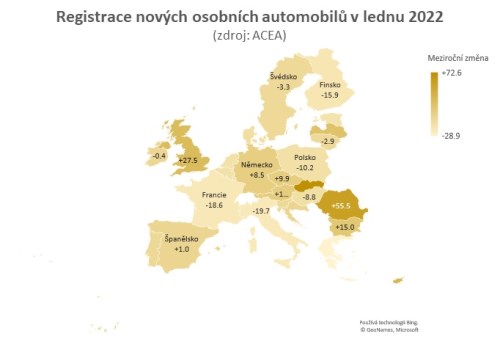

Nedostatek komponent táhne výrobu i prodeje osobních automobilů v Evropě dolů. Potvrzují to i dnes zveřejněná lednová čísla o registracích nových osobních vozů v zemích EU, podle kterých se trh tentokrát propadl o šest procent. A to přitom už ani loňský začátek roku nebyl rozhodně nijak silným, neboť tehdy trh poklesl skoro o čtvrtinu, takže o vysokém srovnávacím základu se rozhodně mluvit nedá.

Pomineme-li ČR s růstem o téměř 10 % nebo další malé země, které se statistikou příliš nezamíchají, a podíváme se na velké trhy, dostáváme docela zajímavý kontrast. Na jedné straně rostoucí Německo (+8,5 %), na straně druhé klesající francouzský a italský trh (-18,6 %, respektive -19,7 %). Německu, jako největšímu evropskému trhu, srovnávací základ přece jen trochu do karet nahrává, protože loni touto dobou se tamní trh zmenšil téměř o třetinu.

V každém případě nadále platí, že problém většiny automobilek není na straně poptávky, ale přetrvávajícího nedostatku komponent, který rozkmitává výrobu a dodávky hotových vozů podle toho, jak se průběžně daří (ne)nasycovat hlad po čipech. Pozitivní zprávou pro ČR snad může být, že výrazné zvýšení produkce zaznamenává – a tím se i vymyká souhrnným statistikám – automobilka Hyundai s růstem o téměř 29 %, s nímž se přibližuje desetiprocentní tržní hranici. Proti proudu jde i Toyota s téměř deseti procentním zvýšením prodejů. Nezbývá než dodat, že nemá smysl dělat závěry z výsledků jednoho měsíce, když v celém sektoru panuje tak extrémní míra nejistoty, pokud jde o plynulost dodávek komponent.

Jednu paušalizaci si ale snad na tomto místě dovolit můžeme, a sice že aut je v EU málo a že mj. i proto zdražují. V průměru o více než 5 %, a to nejenom ty nové – nedostatkové, na které zákazníci celé měsíce čekají – ale zejména ty z druhé ruky. V ČR byly například v prosinci meziročně o více než 12 % dražší, v Německu téměř o 12 %, v Rakousku o 11 %. A to s ohledem na růst nákladů i nejistoty v samotném vývoji nabídky nových snad ani není žádným překvapením.

*** TRHY ***

Koruna

Koruna se v průběhu včerejšího obchodování pokusila o výpad za hranici 24,30 EUR/CZK, ale nakonec se vrátila opět k mírně slabším hodnotám. Z ČNB v mezičase naznačuje, že pětiprocentní hranice sazeb není nedotknutelná nebo že úrokové sazby centrální banky mohou setrvat na vysoké úrovni déle, pokud třeba Fed nebo ECB začne se zvyšováním jejich sazeb dříve či rázněji. A to jsou nepochybně pozitivní impulsy pro korunu v době, kdy trhy stále ještě vnímají geopolitická rizika.

Zahraniční forex

Podrobný zápis z posledního jednání FOMC nikterak nenaznačil, že by se Fed chystal na zvýšení sazeb o 50 bazických bodů v březnu či na okamžité zahájení prodejů dluhopisů. Dolar tudíž nedostal významnější podporu ze strany úrokových sazeb a to dokonce ani po zveřejnění velmi silných maloobchodních tržeb.

Pro eurodolar však může být důležité, že napětí na ukrajinsko-ruské hranici opět vzrostlo, když není zcela jasné, zdali ruská armáda svoji přítomnost zvyšuje či snižuje.

Návrat napětí na východní Ukrajinu nebude svědčit středoevropským měnám včetně forintu. Ten navíc zřejmě dnes nezíská další dodatečnou podporu ze strany MNB, která velmi pravděpodobně ponechá jednotýdenní depo sazbu beze změny a soustředí se na řádné měnové zasedání příští týden.