Investiční banka Natixis se v jedné ze svých posledních analýz věnuje atraktivitě akcií. Přesněji řečeno tomu, co by mohlo nyní a v budoucnu snižovat atraktivitu akciových trhů v USA a v Evropě. Vše se točí kolem sazeb a budoucího vývoje ziskovosti obchodovaných firem.

Natixis míní, že v současné době je dobré orientovat se na akciovém trhu na sektory, které tolik netrpí nákladovými tlaky a jsou schopny promítat růst cen vstupů do cen prodejních. Co se týče celého akciového trhu, jak v USA, tak v eurozóně, je v první řadě důležitý další vývoj (reálných) sazeb a výnosů vládních obligací. V USA v poslední době došlo k výraznému růstu výnosů u krátkodobých i dlouhodobých obligací. Podobný je také vývoj v Evropě, ale zde na rozdíl od americké ekonomiky zůstávají reálné sazby stále negativní.

Ohledně ziskovosti obchodovaných firem pak platí, že v USA probíhá výrazný růst ziskových marží. Ten je podle Natixisu dán tím, že mzdy rostou výrazně pomaleji než deflátor a inflační tlaky. Na stranu druhou ale v takovém prostředí může dojít k akceleraci růstu mezd právě proto, že se inflace drží na vysokých úrovních. Pak by došlo k opětovnému poklesu marží, ale Natixis míní, že toto riziko je nyní poměrně omezené.

V Evropě je situace podobná na straně dosavadního vývoje ziskových marží – i zde dochází k jejich růstu. Dynamika spotřebních cen, deflátoru a mezd tu ale podle Natixisu ukazuje na vyšší riziko opětovného poklesu marží. V případě USA zase dochází ke znatelně vyššímu růstu reálných sazeb. V případě druhém zase existuje vyšší pravděpodobnost akcelerace růstu mezd s negativním dopadem na firemní marže.

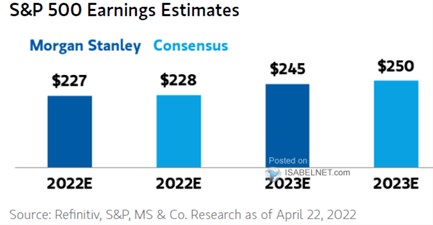

Jak ukazuje následující graf, podle konsenzu by nyní měly zisky na akcii na americkém trhu dosáhnout 228 dolarů, příští rok by měly růst na 250 dolarů. Predikce jsou u letošního roku v podstatě stejné, pro příští rok banka hovoří o 245 dolarech:

Zdroj: , Natixis