CEO společnosti Chuck Robbins byl jedním z mnoha návštěvníků Davosu hovořících k investorské veřejnosti o své společnosti a pohledu na dění v ekonomice. Z rozhovoru jsem viděl jen začátek, kde pan Robbins říkal, že bychom se neměli, volně přeloženo, prokecat do recese. Dnes o tomto procesu, a ještě krátce návrat k technologiím, kterým jsem se tu tento týden více věnoval.

1. Kam se prokecat: O sebenaplňujících se proroctvích tu občas hovořím, samozřejmě zejména ve vztahu k ekonomice. Slova pana Robbinse jsou jen jiným způsobem, jak vyjádřit to samé. Mechanismus jeho případného fungování v tomto případě nemusíme dlouho hledat – sentiment na straně spotřebitele a firem ovlivňuje spotřebu a investice. Významným „přenašečem“ tu přitom jsou i rizikové spready jak na akciích, tak na dluhopisech – korporátních i státních. *

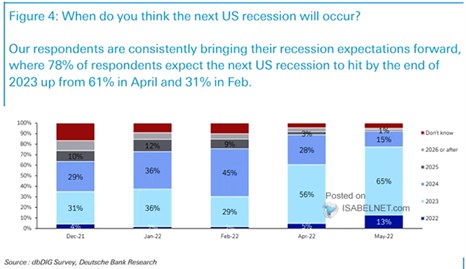

Následující graf ukazuje výsledky průzkumu týkající se načasování recese. Znatelně roste podíl těch, kteří se domnívají, že pokles ekonomické aktivity nastane v příštím roce, 13 % tázaných míní, že už letos. Zajímavé pro mě je, že mezi odpověďmi ani není nemožnost „nikdy“. Nebo alespoň „možná nikdy“. Z pohledu sebenaplňujících se proroctví je to absence významná.

Zdroj:

Z grafu to tedy vypadá, že probíhá určitá pokus prokecávat se do recese. Vnímá to možná i Robert Shiller, který často připomíná, jaký vliv mají příběhy, které ve společnosti kolují. Nejde přitom z mé strany k nabádání k nějaké lehkovážnosti a podobně. Spíše poznámku o tom, že obavy tvoří obávané.

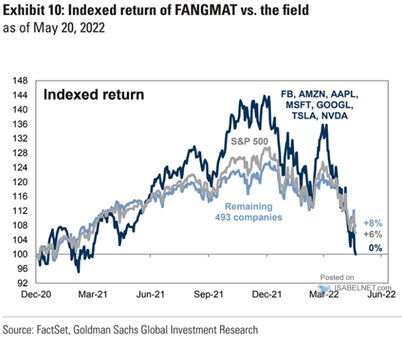

2. Technologie na nule: Ještě malý dodatek k technologiím ve formě následujícího grafu. Ukazuje, že po sedmnácti měsících od konce roku 2020 jsou ty nejoblíbenější technologické tituly na nule. Přitom ke konci roku 2021 byla jejich návratnost ve srovnání se zbytkem trhu cca dvojnásobná. Od konce roku 2020 dokonce platilo, že tyto technologie byly mnohem volatilnější než zbytek trhu, takže v celku se tu za více rizika platilo stejnou, či nižší návratností.

Zdroj:

*Klasickým sebenaplňujícím se proroctvím v oblasti vládních dluhopisů je růst výnosů a požadované návratnosti vyvolaný obavami z defaultu. Tyto obavy mohou mít jen velmi slabý základ, ale pokud zvednou požadovanou návratnost, mají přímý dopad na státní finance, a tudíž na pravděpodobnost defaultu. Obavy tvoří obávané.