Občas tu hovořím o typickém akciovém cyklu, dnes se podíváme na to, jak se tohoto mustru drží poslední vývoj. Spolu s několika dodatečnými poznámkami k ziskům obchodovaných firem.

Akcie hledí dopředu, jsou považovány za vedoucí indikátor a nahoru tak „učebnicově“ obrací ještě před koncem recese, dolů naopak ještě před jejím nástupem. I v této souvislosti pak může být přínosné rozdělit si pohyb cen akcií na dvě části – na změnu v ziskovosti a na změnu valuačních násobků (změnu toho, kolik jsou investoři v danou chvíli ochotni za aktuální zisky platit). Učebnicově totiž platí, že ono předstihové cyklické chování akcií je dáno právě tím, jak se pohybují násobky, zisky za nimi obrací až po čase.

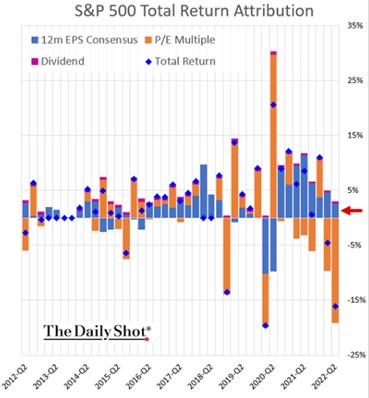

Pokud tedy trhy začnou větřit známky ochlazení, ziskovost obchodovaných firem může být stále silná, ale investoři jsou za zisky ochotni platit méně a méně. Naopak pokud trhy větří konec recese a přicházející boom, za současné zisky platí více. I ve vidině jejich postupného růstu, ale často i díky klesajícím rizikovým prémiím. Následující graf rozděluje pohyb cen akcií od roku 2012 rozdělený právě na změnu v ziscích (očekávaných pro následující rok) a změnu ve valuacích:

Zdroj: Twitter

Propad roku 2020 táhly zisky i valuace, pak nastal poměrně standardní vývoj – PE vystřelilo prudce nahoru, záhy se přidaly zisky. PE se pak začalo v roce 2021 zase snižovat a následně se valuace staly tahounem propadu celého trhu, zatímco zisky jej doposud brzdily. Jak tu přitom poslední dobou připomínám, valuace sice klesly hodně, ale z tak vysokých hodnot, že nyní se stále nenacházejí na nějakých konzervativních úrovních. Minimálně z historického hlediska. Ziskovosti jsem se věnoval i v pátek, druhý dnešní graf (meziroční změny) ukazuje její dlouhodobější vývoj. Mimo jiné z něj vidíme, že jde o položku poměrně volatilní, která má nyní do poklesu stále hodně daleko:

Zdroj: Twitter

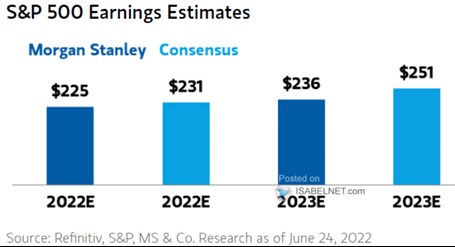

V pátek jsem poukazoval na konsenzus a predikce , ani jedno nevěští pro následující dva roky ziskovou recesi. Naopak, zisky obchodovaných firem by podle obojího měly dál znatelně růst (i když samozřejmě ne tak, jako po propadu roku 2020). A jak ukazuje dnešní třetí graf, o ziskové recesi neuvažuje ani (minimálně ne v nějakém středním scénáři):

Zdroj: Twitter

Příběhů na to vše lze nasadit samozřejmě více. Nějaký by mohl hovořit o tom, že dolů zamíří i zisky a proběhne standardní cyklus. Další by ale mohl vyprávět o tom, že stále relativně vysoké PE neindikuje recesi i přesto, že kleslo. A první graf je tak ohledně PE informačním šumem – po jeho korekci nenastane zisková recese, protože šlo o korekci předchozího „strukturálního“ valuačního excesu. Když už přitom jsme u strukturálních věcí, mohla by padnout otázka, proč by se měl dlouhodobý investor vůbec zajímat o nějaký cyklus. Tedy proč by pro něj nebyl relevantnější nějaký trend zisků a nějaký historický standard valuací. Otázka relevantní.