si trvá na své předpovědi, podle které by se výnosy desetiletých vládních dluhopisů v US neměly dál zvedat, ale mířit mírně dolů. Včera jsem zde ukazoval, jak se výnosy promítají do fundamentu akciového trhu a jeho cen. Dnes se podíváme, co by na této rovině mohly implikovat predikce GS se zmínkou o „nabušených“ dvacátých letech.

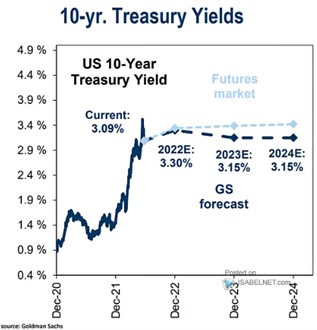

Konkrétní předpovědi výnosů dlouhodobých obligací ukazuje následující graf. Jak tu občas připomínám, z fundamentálního pohledu jsou ceny akcií dány požadovanou návratností a očekávaným růstem zisků. Čím vyšší je růst relativně k požadované návratnosti (bezrizikové výnosy plus rizikové prémie), o to větší (férové) valuace, a naopak. Historicky přitom pozorujeme různé režimy – dobu, kdy se výnosy dluhopisů pohybují nad tempem růstu, pod ním, i oscilují kolem něj.

Zdroj: Twitter

Pokud by se potenciál americké ekonomiky pohyboval na necelých 2 % a inflace se nacházela mezi 2 – 3 %, pak by se výnosy predikované v grafu pohybovaly výrazně pod (potenciálním) nominálním tempem růstu celé ekonomiky. A kdyby neklesal podíl zisků na celkových příjmech tak i pod růstem zisků. Tedy opět prostředí pro akcie fundamentálně přívětivé.

Trochu by se tady ale nerýmovala ona inflace nad cílem na straně jedné a relativně nízké výnosy na straně druhé. Každopádně pokud bychom počítali s růstem zisků kolem 5 %, bezrizikovými výnosy na oněch 3,15 %, rizikovou prémií akcií na 5,5 % a poměrem dividend k ziskům na 55 %, vychází mi férové PE na cca 15 (viz i předchozí dva články pro detaily).

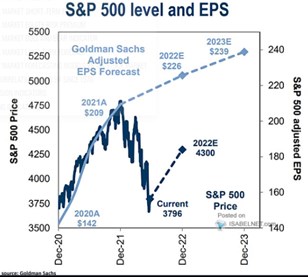

Druhý dnešní graf ukazuje predikce GS pro vývoj na akciích. Žádná (zisková) recese, index SPX na konci letošního roku na 4300 bodech s tím, že pro rok 2023 by byl očekávaný zisky ve výši 239 dolarů na akcii. Což implikuje PE ve výši 18. Tedy znatelně nad tím, co jsem zmiňoval výše.

Zdroj:

Jak jsem zmiňoval dříve, v prostředí inflace nacházející se delší dobu nad cílem (i když ne mohutně) bych spíše čekal, že výnosy budou podobné jako tempo růstu (ne pod ním), či dokonce nad ním (výše popsaný scénář). GS možná počítá s větším výplatním poměrem, nižšími rizikovými prémiemi, nebo s vyšším potenciálem. V souvislosti s ním připomenu, že to není tak dávno, co se hovořilo o opakování „nabušených“ dvacátých let – technologií taženém nízkoinflačním vyšším dlouhodobém růstu. V současné cyklické a opačně přepólované situaci to zní jako finance fiction. Ale to nemusí být relevantní.