Zatímco podle některých názorů není momentálně vývoj HDP tím nejlepším ukazatelem síly americké ekonomiky a Fed by tudíž měl pokračovat v razantním utahování své politiky, David Kelly z Asset Management smýšlí jinak. Podle něj je možné, že americké hospodářství se dostalo během první poloviny roku do recese definované jako pokles zaznamenaný ve dvou za sebou jdoucích čtvrtletích. Fed by pak neměl dál razantně zvedat sazby, pokud by si byl vědom, že příští rok je zase bude muset snižovat.

Podle stratéga by další zvedání sazeb směrem k 3,5 – 4 % vyvolávalo umělý ekonomický cyklus daný právě touto monetární politikou. „Historie ukazuje, že nejsou dobří v mikromanagementu ekonomiky,“ dodal Kelly. Realita bude podle něj ale vypadat tak, že Fed opět zvedne sazby o 75 bazických bodů a tento krok bude doprovázet „drsná rétorika o dalším zvedání“. Americké hospodářství přitom brzdí i historicky velmi silný dolar, Fed ale nechce budit dojem, že je slabý a nereaguje na inflaci dostatečně razantně.

„Pamatuji doby, kdy centrální banky hleděly dopředu. Inflace je zpožděným indikátorem, měli by jednat podle toho, co se v ekonomice bude dít a ne podle současného vývoje,“ dodal stratég. Jak současné vedení Fedu, tak to předchozí se ale podle něj řídí právě aktuální situací a to znamená, že bude dál „agresivní“. To se projeví i na blížícím se zasedání FOMC a dalším růstu sazeb.

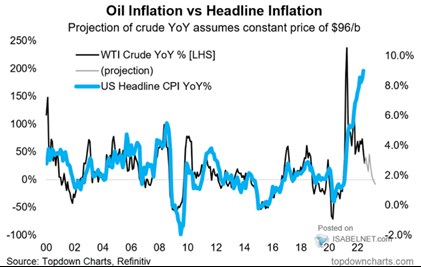

Ekonomka Sarah House hovořila na CNBC ve vztahu k posledním inflačním číslům o tom, že jádrová inflace podle ní ještě poroste, i když ceny energií již míří dolů. Skutečný obrat v inflačních číslech je pak „vzdálen ještě měsíce“. Ekonomka tedy míní, že inflace se bude držet znatelně nad 8 % až někdy do září. Vztahu mezi cenami energií a celkovou inflací se věnuje i následující graf. Podle něj se v posledních týdnech vytvořila atypická mezera mezi vývojem cen ropy a indexem spotřebitelských cen:

Zdroj: Bloomberg, CNBC, Twitter