Po finanční krizi se v USA pojil relativně utlumený ekonomický růst se silným posilováním akciového trhu. Bylo to jedno z období, kdy se znovu ukazovalo, že z vývoje ekonomiky nelze přímo usuzovat na vývoj na akciovém trhu. Co nyní?

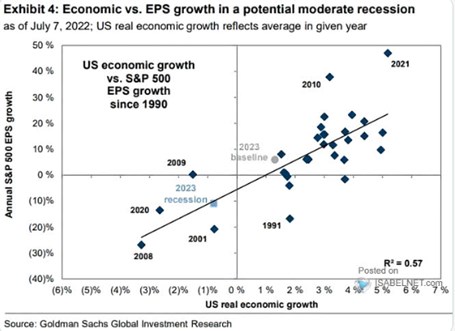

Ono odtržení akcií od ekonomiky může v principu probíhat kvůli dvěma faktorům: Mohou se měnit násobky cen a zisků. A/nebo zisky se mohou odtrhovat od vývoje produktu. Centrem mé dnešní úvahy je pak následující graf, který hezkým způsobem dává dohromady právě zisky na straně jedné a ekonomickou aktivitu na straně druhé.

Intuitivně bychom čekali vztah pozitivní – pokud sílí ekonomická, aktivita, děje se to samé se ziskovostí, a naopak. Ale pokud si uvědomíme, že se může měnit podíl zisků celého korporátního sektoru na příjmech (a podíl zisků obchodovaných firem na ziscích všech firem), nepřekvapí nás, že vazba v grafu má daleko do dokonalosti:

Zdroj: Twitter

Goldman Sachs v grafu ukazuje své predikce pro rok 2023. V základním scénáři by reálný růst americké ekonomiky měl dosahovat něco nad 1 %, růst zisků něco nad 5 %. Pokud se nepletu, tak GS predikuje pro letošní rok inflaci 5,7 % a pro příští 2,6 %. Nominálně by tak ekonomika rostla o necelá 4 % a zisky by toto tempo o něco předbíhaly.

Není asi překvapivé, že i v GS uvažují o recesi. V grafu je vyznačena modrým bodem značícím pokles zisků o téměř 10 %. Zajímavé pak může být, že oba predikční body jsou hodně blízko proložené přímky a zisky by se tak chovaly v závislosti na ekonomickém vývoji učebnicovým způsobem. Jinak řečeno, v GS nečekají nějaké odtržení ziskovosti od dění v celém hospodářství.

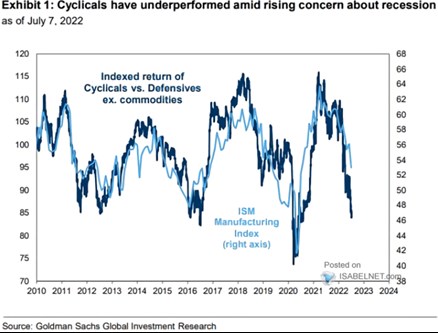

V související poznámce se pak podíváme na výkony cyklických sektorů relativně k defenzívě. Ukazuje je druhý graf, plus srovnání s ISM. Cyklické akcie jsou nyní relativně k defenzivním na úrovni předchozích minim (vyjma toho z roku 2020). U ISM to přitom neplatí:

Zdroj: Twitter

Akcie jsou tudíž ve zmíněném ohledu nastaveny již hodně defenzivně, což ale samo o sobě neznamená recesi, neřkuli hlubokou. V letech 2016 a 2011/2012 také recese nenastala, i když po roce 2015 ziskovost obchodovaných firem slábla.