Investiční sentiment do mých převážně fundamentálních úvah často nezavítá, ale dnes udělám výjimku. Bývá někdy považován za kontrariánský indikátor a nyní dosahuje docela extrémů. A pak je zajímavé srovnání toho, co investoři cítí a co se na trhu skutečně děje (volně tedy navazuji na včerejší článek). Je to totiž takový optipesimismus.

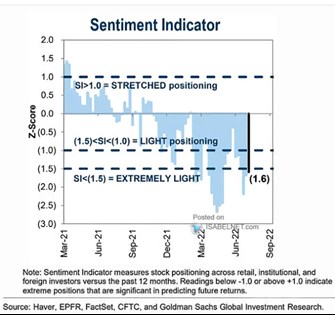

Goldman Sachs v následujícím grafu ukazuje vývoj investičního sentimentu na americkém trhu. Odvozen má být z pozic na akciích a zatímco na počátku roku 2021 dosahoval extrémně pozitivních hodnot, nyní platí opak (i když letos už byl i horší):

Zdroj: Twitter

V prvním pololetí minulého roku spotřeba domácností táhla americkou ekonomickou aktivitu prudce nahoru, pak slábla. A jak jsem ukazoval včera, za poslední čtvrtletí poměrně skomírala. Spotřeba tak zhruba následovala sentiment, který se podle průzkumů Univerzity of Michigan také meziročně znatelně horší. Dá se říci to samé o akciovém trhu? Skomírají akcie v souladu s tím, jak se horší sentiment popsaný výše?

Odpověď zní ano a ne. Za poslední rok jsou ceny akcií více než 6 % v záporu, od počátku roku 14 % v záporu. Sama o sobě to je znatelná korekce. Nicméně třeba za posledních pět let je index SPX stále asi 66 % v plusu. Což je hodně slušný výsledek i ve srovnáním s nějakými odhady požadované návratnosti. A jak tu občas poukazuji, valuace rozhodně nezavání nějakou skepsí (znatelně se snížily, ale z velmi vysokých hodnot). Dnes si to zasadíme do velmi dlouhodobého kontextu - následující graf ukazuje, že v polovině minulého měsíce bylo PE téměř 40 % nad dlouhodobým průměrem měřeným od roku 1950. Od té doby PE navíc o něco vzrostlo.

Zdroj: Rosana/Twitter

Máme tu tedy kombinaci propadu sentimentu, který by v rámci některých investičních strategií mohl být pobídkou ke kontrariánství. Sentiment tak, jak jej chápe GS (a zřejmě i další), ale v sobě neodráží valuace (založené na ziscích), které mají do nějakého pesimismu daleko. Což z fundamentálního pohledu znamená, že investoři zřejmě explicitně, či alespoň implicitně věří v dlouhodobě poměrně přívětivý poměr růstu a požadované návratnosti. Tedy určitě ne nějaké dlouhodobější stagflační tlaky (nízký růst/vysoké sazby), spíše naopak.