Jedni z nejsledovanějších analytiků na Wall Street se neshodují v názoru na to, zda americký akciový trh prodlouží svoji růstovou rally, která je zatím nejdelší od začátku roku – nebo se opět stáhnou. Podle expertů je silná akciová rally, kterou lze od června pozorovat, jenom přestávkou v medvědím trhu a ceny akcií v druhé polovině roku klesnou, protože budou oslabovat zisky, úrokové sazby se budou dál zvyšovat a ekonomika zpomalí. Tým z konkurenční Chase v čele s Mislavem Matejkou ale míní, že rally by mohla pokračovat až do konce roku.

Toto schizma je odrazem toho, jak nejistý je tváří v tváří silnému protivětru výhled pro americký akciový trh. Inflace na jedné straně vykazuje známky posunu za svoje vrcholové hodnoty, a koncové částky na výplatnicích amerických zaměstnanců se dramatickým způsobem přepisují směrem nahoru. To je pro akcie dobře. Představitelé americké centrální banky ale na druhé straně naznačili, že budou dál agresivně zvyšovat úrokové sazby, dokud se jim nepodaří ukočírovat růst spotřebitelských cen. Cenou za to by však mohla být recese americké ekonomiky.

Podle analytiků by akciový trh mohl ve druhé polovině roku zpevňovat, mimo jiné díky růstovým titulům citlivým na úrokové sazby, které už zamířily nahoru, zatímco dluhopisoví výnosy se z červnových vrcholů už začaly snášet dolů. Případný obrat k hodnotovým akciím bude pravděpodobně čekat na signály, že růst si našel svoje dno, což stejní analytici nečekají dříve než ve čtvrtém čtvrtletí.

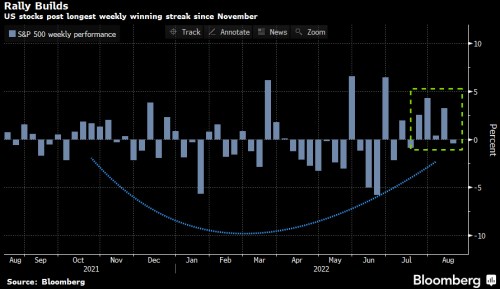

Názor analytiků se ve spektru býčích pohledů na americké akcie řadí k těm nejprominentnějším. Od poloviny června je ale obdobný optimismus běžnější i mezi dalšími investory. Index S&P 500 v pátek ukončil svoji čtvrtou sérii týdenních zisků, což je nejdelší taková řada od listopadu:

Naopak Michael Wilson z je jedním z nejhlasitějších a nejzarytějších medvědů na americké akcie. Podle něj se už toto zotavení nachýlilo ke svému konci. Jako argument zmiňuje ekonomiku, těsnější měnovou politiku a vyhlídky pro korporátní zisky. Další sesun by mohly přinést i případné neuspokojivé výsledky v příštích několika měsících.

Analytici navíc dodávají, že další překážou by mohlo být také pomalejší tempo zpětných odkupů akcií. Ty mají letos za sebou zatím rekordní výsledky. Ve druhém čtvrtletí v porovnání s tím prvním už ale výdaje na zpětné odkupy klesly o 21 %.

Bloomberg dokázal přinést i další argumenty pro to, proč by rally na akciových trzích mohla stát jenom na vratkých základech. Kromě nervozitou z dalšího utahování měnové politiky zmiňuje také zhoršující se kondici v dodavatelských řetězcích a některé vysoké technické bariéry. Na klíčové hranici rezistence teď stojí S&P 500. Veškeré pokusy ji prolomit zatím dopadly neúspěšně. Ten se navíc obchoduje s největší mezerou vůči 50dennímu klouzavému průměru od léta 2020.

A jak trhy začaly další týden? Pondělní obchodování se na druhém břehu Atlantiku neslo za slabších objemů a spíše nižší volatility. Vzhledem k absenci výrazných kurzotvorných zpráv se však nebylo čemu divit, konstatoval ve večerním komentáři makléř Patria Finance František Kronus. Trhy paradoxně i díky oslabení ropy umazaly úvodní ztráty a ukončily den přibližně 0,5 % v plusu. Levnější ropa, která den den masivně propadla, by totiž mohla znamenat další zpomalení inflace. "Ovšem trochu se mi zdá, že trh zkrátka jede na optimistické vlně a hledá záminky pro růst, neboť pomalejší Čína rozhodně není dobrá zpráva," uvedl Kronus k pondělní slabé čínské statistice.

Wall Street navázal v pondělí na optimismus z minulého týdne - https://t.co/sATxWcgaTF pic.twitter.com/nosnO5DnjI