Larry Summers si pochvaluje vývoj na straně americké monetární politiky, obavy má ale podle svých slov z toho, co se děje ve Velké Británii (viz první část rozhovoru zde). Jak ekonom vidí vývoj na dolaru? A jak se dívá na vztah mezi děním na trhu práce a produktivitou?

„Dnes není čas na nějakou naivní politiku nabídkové strany,“ pokračoval ekonom v hodnocení vývoje ve Velké Británii. Taková politika je podle něj v této zemi prosazována již od brexitu, projevila se mimo jiné tím, jak daleko za křivku se dostala svou monetární politikou Bank of England. Tedy jak pozdě reagovala na rostoucí inflační tlaky. Nyní se projevuje i ve fiskální politice a Británie může být podle ekonoma nakonec příkladem velmi špatně nastavené celkové makroekonomické politiky. „Je možné, že situaci odhaduji špatně, ale obávám se toho, jakým směrem se Británie vydává,“ řekl Summers.

Na dotaz týkající se posilujícího dolaru ekonom uvedl, že ten snižuje inflační tlaky v USA, ale opačně působí ve zbytku světa. Je také měnou mezinárodního obchodu a jeho síla tak podle Summerse tento systém narušuje. Některé země se snaží zasahovat proti slábnoucí měně intervencemi. Zejména tam, kde jdou tyto intervence proti celkovému nastavení monetární politiky, to ale může spíše vytvářet příležitosti pro spekulanty. Příkladem takové země je podle ekonoma nyní Japonsko. A téma silného dolaru „tu pravděpodobně ještě nějaký čas zůstane“.

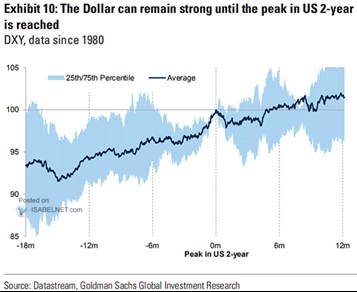

Goldman Sachs v následujícím grafu ukazuje typický vývoj kurzu dolaru kolem vrcholu ve výnosech dvouletých vládních dluhopisů. Jak píše banka: „Dolar může zůstat silný až do chvíle, kdy bude tohoto vrcholu dosaženo.“

Zdroj: Twitter

Na závěr Summers odpovídal na dotaz ohledně vývoje na trhu práce a souvisejícího vývoje produktivity. Její vývoj nyní považuje za „hrozný“, což může být částečně jen odraz toho, jak prudce rostla v předchozím období. Projevovat se ale může i klesající ochota lidí k vyšším pracovním výkonům. Summers v této souvislosti uvedl, že kdyby lidé v průměru pracovali namísto 8 hodin denně jen 7 a 3 hodiny, výsledný efekt by byl stejný, jako kdyby mzdy vzrostly o 3 % nebo došlo k 3% poklesu produktivity.

Summers míní, že popsaný vývoj může být doposud opomíjeným faktorem za vyššími inflačními tlaky. Jeho kořeny mohou sahat k pandemii, ale projevovat se může i napjatá situace na americkém trhu práce. Ta totiž vede k růstu vyjednávací síly zaměstnanců a následně může přinášet i nižší skutečně odpracovanou dobu.

Zdroj: Bloomberg