Americký akciový index S&P 500 (SPX) letos odepisuje asi 15 %, v posledním půlroce zhruba stagnuje. Přesto v nadpise píšu, že americké akcie jsou velmi optimistické. Plyne to z porovnání jejich cen k ziskům a následně k výnosům vládních dluhopisů.

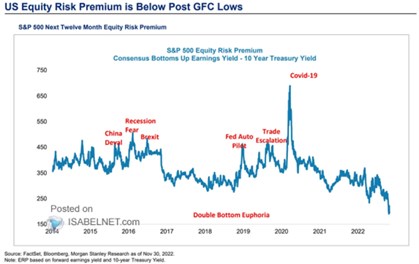

v následujícím grafu ukazuje „rizikovou prémii akciového trhu“. Do uvozovek ten výraz dávám proto, že ve skutečnosti nejde o rizikovou prémii. Protože v MS (stejně jako v mnoha jiných případech) jí počítají jako rozdíl mezi obráceným PE a výnosy desetiletých vládních dluhopisů. PE a obrácené EP ale nejsou dány jen rizikovými prémiemi, ale i výhledem na růst zisků.

Pokud tedy křivka v grafu klesá, buď se snižují rizikové prémie, nebo se zlepšuje výhled ohledně budoucího růstu zisků. A naopak, rostoucí křivka znamená vyšší riziko a/nebo horší růstový výhled. I to má svou vypovídací hodnotu, spíše než prémie to můžeme brát jako celkový optimismus, či pesimismus jak na straně rizika, tak na straně růstu:

Zdroj: Twitter

Při propadu trhu roku 2020 se profil riziko/růst výrazně zhoršil, pak přišel trendový pokles křivky a nyní se dostáváme na suverénně nejnižší hodnoty minimálně od roku 2014. Můžeme to formulovat i tak, že PE indexu SPX není nyní nijak nízko (kolem 17). A pokud vezmeme do úvahy výši bezrizikových výnosů, tak je dokonce mimořádně vysoko (EP mimořádně nízko).

Říci tedy můžeme samozřejmě i to, že hodnoty křivky jsou nyní výrazně níže, než v době, kdy Fed dodával trhu značný objem likvidity a držel sazby mimořádně nízko*. V současné době je situace úplně opačná a vývoj inflace zatím centrální banku nevede k tomu, že by indikovala nějaký obrat. I když akciové trhy o něm opakovaně sní a je otázka, zda se podobné sny nepromítají i do toho, co vidíme v grafu. Nicméně extrém, na jakém se křivka nyní pohybuje, by mi fundamentálně dával smysl spíše v případě, že by po současné inflační, či dokonce stagflační (pokud přijde recese) epizodě přišel dlouhodobý opak. Tedy nejen cyklicky lepší výhled, ale dlouhodobý nabídkový boom.

*Další důkaz toho, že valuační našponovanost nestojí nutně na monetární expanzi, i když se samozřejmě mohou doplňovat. I zde je přitom dobré rozlišovat ceny a valuace. Ceny mohou být zavádějící, protože neukazují, co se děje s tím, co je naceňováno (zisky a dividendy).