Před časem jsem tu ukazoval výstupy dvou modelů predikujících vývoj inflace v USA. Byly z dílny Johna Cochraneho, lišily se jen v jednom „detailu“, ale předpovídaly úplně rozdílný vývoj inflace. Respektive výši sazeb nutnou na její snížení k cíli 2 %. Co mezitím ukázal „přirozený experiment“, který v USA probíhá?

Zmíněné modely se lišily pouze v tom, s jakým typem očekávání pracovaly. První z nich používal očekávání adaptivní, druhý racionální. Já bych to v kostce shrnul tak, že v prvním případě by se inflační očekávání do nemalé míry formovala tím, co se děje nyní. Pokud tak přijde inflační šok, samo o sobě by to zvedalo dlouhodobé inflační tlaky, protože lidé by předpokládali, že co se děje nyní bude probíhat i v budoucnu. A jednali by podle toho.

Alternativou jsou očekávání nazývaná racionální, která by mimo jiné brala do úvahy monetární politiku. Tedy to, že centrální banka má cíl ve výši 2 % a monetární politiku nastavuje tak, aby bylo cíle dosaženo (nejlépe v módu „vše, co bude třeba). Taková racionální očekávání by ve srovnání s předchozím případem měla generovat úplně jiné chování lidí a sebenaplňujícím se proroctvím tak snižovat inflaci.

Jak jsem zmínil, výstupy modelu se značně lišily. Zatímco v prostředí adaptivních očekávání bylo modelově nutné zvedat sazby hodně vysoko, u racionálních očekávání stačilo mnohem méně. Pan Cochrane se nyní na svém blogu The Grumpy Economist k tématu vrací a ukazuje následující graf. Ten jednoduše porovnává dosavadní vývoj sazeb a celkové inflace:

Zdroj: The Grumpy Economist

Poslední čísla potvrzují tezi, podle které by inflace byla již za svým vrcholem. V kontextu výše uvedeného by se pak zdálo, že v americké ekonomice vládne na straně inflačních očekávání spíše racionalita, než dlouhodobější extrapolace vysoké inflace. Relativně k inflaci jsou totiž sazby stále poměrně nízko a i to stačilo na onen obrat.

K uvedenému bych připomněl své nedávné úvahy o tom, že v USA se mohla v posledních desetiletích zhroutit „klasická“ IS křivka. Tedy vazba mezi sazbami a agregátní poptávkou s tím, že ale zůstává vazba mezi finančními podmínkami a vývojem ekonomické aktivity. V posledních měsících se přitom finanční podmínky i přes růst sazeb uvolňují, což Fed nemusí kvitovat s povděkem. Detaily včetně reakčních funkcí Fedu nebudu znovu rozebírat, ale pokud by uvolnění přetrvávalo a inflace dál klesala, platilo by výše uvedené (ona racionalita) dvojnásob.

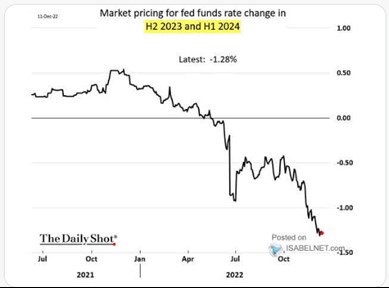

Očekávání je v ekonomice hodně, rozdělit je můžeme zejména na ty tržní (implikované v cenách dluhopisů, různých derivátů a dalších aktiv) a na ty v reálné ekonomice (u spotřebitelů a firem). Následující graf ukazuje tržní očekávání týkající se vývoje sazeb v druhé polovině roku 2023 a první polovině 2024. Ano, trhy čekají, že sazby půjdou v uvedené době dolů a ne málo. Adaptivní tato očekávání tedy určitě nejsou. Tedy pokud tu nedochází ještě k extrapolaci toho, na co jsme byli zvyklí po dlouhou řadu let před pandemií.

Zdroj: Twitter