Poměrně hodně se nyní hovoří o tom, co udělá s komoditami otevírání čínské ekonomiky. Uvažuje se o tom, že v této zemi se zvýší ekonomická aktivita, tudíž poptávka po komoditách, tudíž jejich ceny. Někteří ale připomínají, že vláda bude dál brzdit stavební a realitní sektor, tudíž podle nich žádný čínský boom nepřijde. A co ke komoditám říká globální ekonomická aktivita?

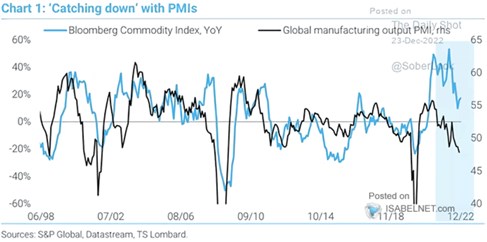

TSLombard v následujícím grafu srovnává komoditní index a PMI v globálním výrobním sektoru. Obě proměnné vykazují tendenci k podobnému pohybu, komodity občas s určitým zpožděním:

Zdroj: Twitter

V grafu je vidět i mohutný odskok cen komodit, ke kterému došlo během pandemie a který je minimálně od roku 1998 docela unikátem. Tak moc se ceny komodit a aktivita ve výrobním sektoru při pohybu nahoru ještě nikdy nerozešly. Komodity od té doby již výrazně korigovaly, ale PMI míří stejným směrem. Vzniklá mezera se tak doposud nijak výrazně neuzavřela. Pokud se přitom podíváme na poklesy obou proměnných v minulosti, byly to většinou komodity, co dříve či později dohánělo druhou proměnnou.

Historie se neopakuje, ale má tendenci se rýmovat. Do dalšího vývoje bude promlouvat síla případného rýmu a samozřejmě také samotný vývoj globální ekonomické aktivity. Rozptyl odhadů toho, co se bude dít v USA, je velký. To samé platí o zmíněné Číně a jinde to nebude o hodně jiné. Následující graf ukazuje predikce vývoje globálního HDP od . Podle nich bude globální hospodářství letos růst asi o 3 %, příští rok by to mělo být asi o 2 %:

Zdroj: Twitter

Vedle klasického poptávkového cyklu ale poslední roky připomněly, že své k cenám dovede říci i čistě nabídková strana, včetně podinvestovanosti. Pokud to dobře chápu, tak tyto faktory jsou za dlouhodobým býčím výhledem pro komodity, jaký mají například v .