Pokud se podíváme na standardní chování akciového trhu po větších korekcích, mohlo by se minimálně několik dalších let u amerických akcií zdát jako celkem jasná věc. Tentokrát jinak?

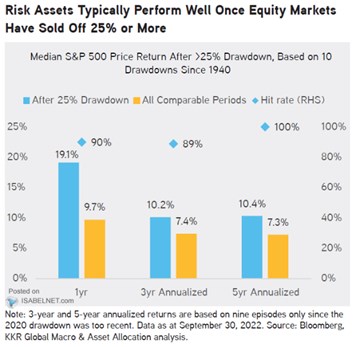

KKR Global Macro ukazuje, jak se americké akcie historicky chovaly po výrazné korekci. Pokud z vrcholu na dno klesly o více než 25 %, tak v následujícím roce typicky připsaly více než 19 %. V plusu přitom byly v devíti z deseti případů:

Zdroj: Twitter

Podle grafu si akcie po výrazném poklesu během následujících tří let v průměru připsaly více než 10 % ročně a to samé platí o pětileté návratnosti. U ní navíc byly v plusu ve všech sledovaných případech. Z uvedeného pohledu by tedy americké akcie mohly nyní vypadat téměř jako sázka na jistotu. Co by mohlo nahlodat rýmy historie?

Za prvé, přes dosavadní korekci trhu zatím nedošlo ke korekci zisků obchodovaných firem. Jak jsem (opět) poukazoval včera, konsenzus stále počítá pro příští rok s jejich růstem, ale nejeden vedoucí indikátor naznačuje, že přijde pokles zisků.

Za druhé, dosavadní korekce cen akcií probíhala kvůli poklesu valuací, tedy poměru cen a zisků PE. Jeho hodnoty se snížily výrazně, ale z mimořádné výše. Současné valuace tak stále nejsou nijak nízké (pro detaily opět viz včerejší článek). Dovolím si přitom tvrdit, že jev popsaný dnešním grafem je dán do značné míry tím, že během korekce cen došlo i k poklesu valuací. Ale na rozdíl od současné situace na historicky nízké hodnoty.

Za třetí, výše uvedené dva body by dokázal „přehlušit“ vyloženě dobrý dlouhodobý výhled. Tedy návrat do ekonomického režimu, kdy by požadovaná návratnost byla nízko relativně k dlouhodobějšímu růstu celé ekonomiky a zisků. Takový režim panoval před rokem 2020 a je zřejmé, že jeho středobodem byly nízké inflační tlaky. Nyní se ale nacházíme v pravém opaku a i když se návrat k předchozímu režimu nedá vyloučit, není mírně řečeno jistý.

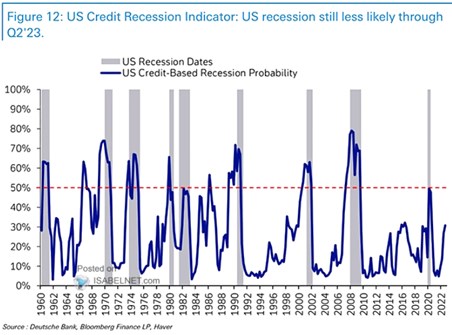

Zisková recese přijít nemusí (viz druhý graf), ekonomické prostředí může opět výrazně zvlídnět, valuace se mohou opět posunout na ještě vyšší čísla a historie se tedy i přes současná specifika může hezky zrýmovat. Konečný postoj nechám na investorovi, dnes již jen pravděpodobnost recese podle indikátoru DB:

Zdroj: Twitter