Jedním z argumentů, které nyní slyšíme ve prospěch evropských akcií, jsou jejich nižší valuace. Podle některých názorů jsou dokonce „levné“. Jaká je situace?

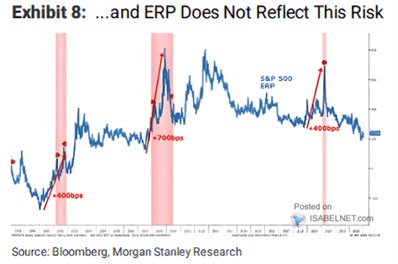

Na začátek si připomeňme situaci na amerických trzích. Následující graf od ukazuje vývoj rozdílu mezi obráceným PE a bezrizikovými sazbami. Výsledek není rizikovou prémií, jak tvrdí MS, ale souhrnem této prémie a růstových očekávání. To není nutně na škodu, lze to brát jako ukazatel celkového optimismu na trhu (náklonnosti k riziku a růžovosti výhledu). Pointa grafu je pak v tom, že v USA je nyní takto měřený optimismus vysoko z pohledu posledních více než 10 let (ukazatel nízko). Spíše se hodnoty nachází u standardu před rokem 2008 (a situace vůbec nepřipomíná to, co se dělo během nástupu do posledních dvou recesí):

Zdroj: Twitter

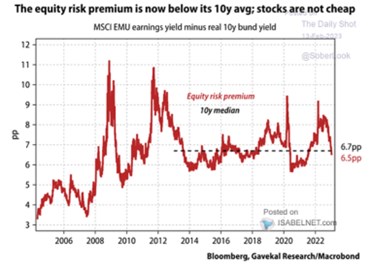

Gavekal Research ukazuje vývoj stejného měřítka pro trhy v eurozóně (a také jej nazývá rizikovou prémií)*. Srovnání s desetiletým mediánem ukazuje, že evropské trhy jsou z perspektivy tohoto časového období nyní v podstatě „na svém“:

Zdroj: Twitter

Z pohledu období po finanční krizi jsou tedy nyní americké trhy dost optimistické, evropské standardně. Z pohledu období před rokem 2008 jsou americké trhy téměř podobně optimistické, evropské stále znatelně méně. Interpretací tohoto stavu může být samozřejmě více. Můžeme říci, že evropské trhy jsou levnější než řadu let po roce 2008. Jsou v historickém kontextu posledních cca deseti let levnější, než ty americké. Nebo by bylo lepší říci, že evropské trhy nejsou drahé, jako ty v USA?

*Pro praktický příklad: Ve dvou zemích jsou bezrizikové prémie na 3 %, firmy vyplácí na dividendách všechny zisky. V první zemi je riziková prémie trhu na 5 % a očekávaný růst zisků také na 5 %. Férové PE tohoto trhu je 33,3 (100 % výplatního poměru děleno požadovanou návratností (3 % plus 5 %) zmenšenou o očekávaný růst 5 %).

Na druhém trhu je riziková prémie mnohem nižší, na 2 %. Ale níže je i očekávaný růst zisků, také na 2 %. Férové PE tak dosahuje také 33,3. A rozdíl mezi jeho obrácenou hodnotou a bezrizikovými sazbami je v obou případech taky stejný (zde nula). Rizikové prémie se přitom výrazně liší, ale neliší se rozdíl „prémie – očekávaný růst“.