Ke všem úvahám o tom, že si akcie mimo americké trhy (ne)povedou lépe než ty v USA je podle mne dobré připojit pohled na valuace. Tedy na to, za co se akcie na příslušném trhu vlastně aktuálně obchodují. I proto, že jedním z často používaných současných argumentů je údajná drahota amerických trhů a/nebo levnost zbytku světa. Podívejme se na téma konkrétně.

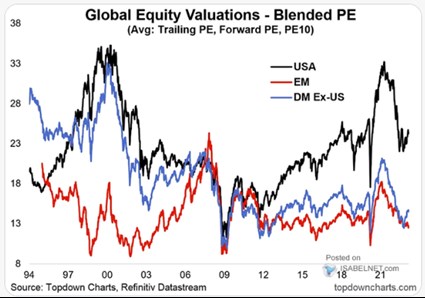

V následujícím obrázku vidíme nejen valuace trhů v USA, ale i těch rozvíjejících se a vyspělých mimo Spojené státy. USA se tu věnuji často, proto jen krátké shrnutí: Valuace po roce 2021 prudce klesly, ale z extrémně vysokých úrovní. Historicky se tak stále nacházejí dost vysoko. Což je s ohledem na poněkud neklidný makroekonomický rámec docela unikátní.

Zdroj: Twitter

Jedno z možných parciálních vysvětlení tkví možná i v tom, že firmy jsou nyní schopny ze zisků dostat znatelně více toku hotovosti pro akcionáře, než tomu bylo v minulosti. Příčinou jsou nižší výdaje na investice (ne nutně nižší investice samotné). Ve výsledku je tak poměr cen k volnému toku hotovosti nyní v USA historicky znatelně méně našponovaný, než poměr cen k ziskům PE (graf). Co PE a zbytek světa?

V případě rozvíjejících se trhů EM dnes hovoříme zejména o Číně. Jejich celkové PE se nyní zhruba nachází na standardu let 2021 – 19. A valuační mezera mezi USA a touto skupinou trhů je dnes samozřejmě mnohem větší, než před nějakými deseti lety. Klíčová otázka: Je nyní akciové a makroekonomické prostředí na EM a zejména v Číně podobné nějakému standardu před rokem 2020? V případě Číny se nyní sice hovoří o boomu daném otevíráním ekonomiky. Nicméně strukturální makroekonomický rámec na tom podle mne nyní téměř jistě není lépe, ani stejně jako před rokem 2020. Více dluhů, zřejmě více nerovnováh, vyčerpanější starý ekonomický model a přechod na nový není za rohem. Tento pohled by tak minimálně tlumil nějaké nadšení generované grafem.

Vyspělé trhy mimo USA vyznačené modře jsou reprezentovány zejména eurozónou a Japonskem. Ve srovnání se standardem 2012 – 2019 je jejich PE nyní níže, valuační mezera k USA i tak rekordní, či ne daleko od rekordů dosažených po roce 2008. Každopádně, z pohledu posledních cca deseti let je tato část globálních trhů valuačně nejníže. Vtěsnat do tohoto článku ještě alespoň základní akciovou a makro charakteristiku zmíněných dvou zemí ale nedovedu. Na závěr tak už jen druhý graf, který ukazuje korelaci a zřejmě i vztah mezi výkony evropských hodnotových akcií relativně k růstovým na straně jedné a výnosy desetiletých dluhopisů v USA na straně druhé:

Zdroj: Twitter

Růstové akcie mají tok hotovosti více posunutý do budoucnosti (delší duraci). Tudíž je současná hodnota tohoto toku hotovosti citlivější na sazby, než tomu je u akcií růstových. Graf tuto teorii potvrzuje v tom smyslu, že růst amerických výnosů se pojí s lepšími výsledky hodnotových akcií a naopak. pak v grafu vyznačuje své predikce změny výnosů, implikace pro relativní návratnosti by pak byly jasné.