Podle jednoho „pevného“ historického pravidla by recese měla být za rohem, podle jiného vůbec ne. A akciové trhy se možná těší na něco, z čeho by nakonec velkou radost neměly.

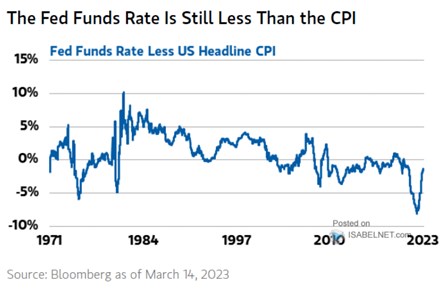

Běžně se hovoří o tom, že inverze výnosové křivky znamená příchod recese. Nedávno jsem zase narazil na tvrzení, podle kterého recese v USA nepřišla nikdy v době, kdy byly reálné sazby v záporných číslech. Následující graf ukazuje vývoj reálných sazeb (počítaných na základě aktuální inflace). Křivka se stále drží v záporných číslech, podle uvedeného pravidla by tak recese hrozit neměla. Jenže tu je ta inverze....

Zdroj: Twitter

Výše uvedené dilema by alespoň na teoretické úrovni řešila úvaha Jonathana Goluba z . Ten totiž tvrdí, podle trhů by inverze výnosové křivky měla trvat ještě hodně dlouho a to samé platí o nástupu recese. Pokud bychom předpokládali, že za tu dobu se zvednou reálné sazby a dostanou se do plusu, rýmy historie by se v obou zmíněných případech mohly opět naplnit. Inverze výnosové křivky by opět předpověděla recesi. A reálné sazby by se kvůli nižší inflaci a/nebo vyšším sazbám dostaly do plusu. Nenastal by tak ani nyní případ, kdy by recese přišla v době negativních reálných sazeb.

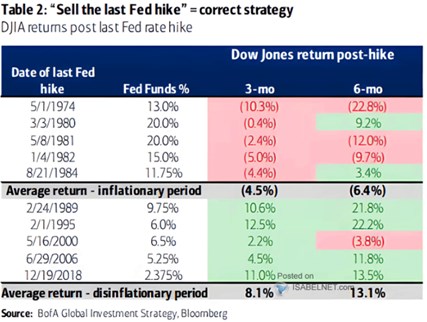

Zajímavý je také pohled na to, jak se akciové trhy obvykle chovaly ve chvíli, kdy Fed přestal zvedat sazby. Pro připomenutí: Už řadu měsíců se hovoří o tom, že akciové trhy jsou nerealisticky natěšené na brzký obrat v monetární politice. Tedy nejen na konec zvedání sazeb, ale na jejich obrat směrem dolů. BofA ale v následující tabulce ukazuje, že když k tomu obratu došlo v minulosti v době vyšších inflačních tlaků, akcie během následujících 3 měsíců vždy ztrácely (v průměru ne malých 4,5 %). A nijak slavné to nebylo ani s půlroční návratností:

Zdroj: Twitter

Druhá tabulka je tak další variací na téma, které jsem tu nedávno zmiňoval a které lze shrnout „opatrně s tím, co si přejeme“. Pokud by ale sazby měly klesat až kvůli ekonomickému ochlazení, první část dnešního článku (nikdy/vždycky) naznačuje, že to s jejich poklesem nebude ještě nějaký čas tak žhavé.