Když se podíváme na index finančních podmínek sestavovaný Fedem v Chicagu, vidíme, že během roku 2022 docházelo k jejich utahování. Ale někdy v říjnu nastal obrat a finanční podmínky se navzdory dalšímu růstu sazeb uvolňovaly. Zatímco tedy předtím trhy dělaly práci pro Fed, či mu alespoň neházely klacky pod nohy, na podzim začaly dělat práci „proti“ Fedu. Co nyní?

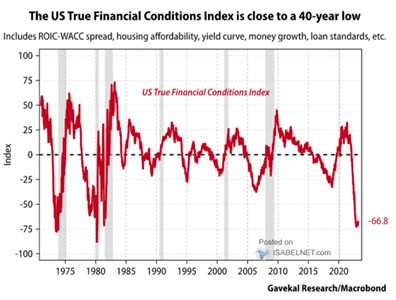

Pospaný vývoj indexu finančních podmínek od Chicago Fed je podobný jako indexu od . Gavekal Research pak v následujícím grafu ukazuje to, co nazývá „skutečným indexem finančních podmínek v USA“. Ten zahrnuje i dostupnost bydlení, růst peněžní nabídky, úvěrové standardy, či rozdíl v návratnosti investovaného kapitálu a návratnosti u něj požadované:

Zdroj: Twitter

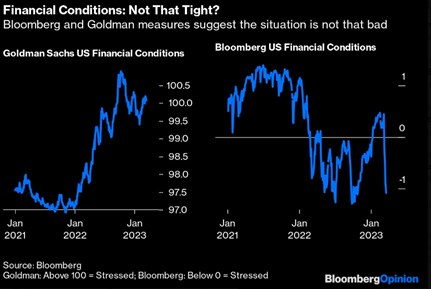

Chicago a GS ukazují, že ono podzimní uvolnění skončilo cca v polovině minulého měsíce, pak nastalo opět utahování finančních podmínek. Podle Chicaga jsou nyní na podobné úrovni, jako v květnu roku 2020, či srpnu roku minulého. Gavekal hovoří dost rozdílnou řečí. Podle jeho odhadů a indexu jsou podmínky extrémně utažené. Gavekal přitom považuje odhady finančních podmínek od GS, popřípadě od Bloombergu jako celkově příliš optimistické – porovnejme výše zmíněný graf s následujícími (u prvního indexu od GS roste utaženost směrem nahoru, u druhého od Bloombergu směrem dolů):

Zdroj: Twitter

Podle GS, Chicago Fedu, či Bloombergu to tedy s utažením FP není nijak extrémní*. Podle Gavekalu platí opak a to již nějakou dobu. Před časem jsem tu na základě analýzy GS z roku psal, že finanční podmínky mají na rozdíl od sazeb stále významný vliv na ekonomiku jako celek (u sazeb tento vliv dlouhodobě klesá). Pohled na graf od Gavekalu by ale pak naznačoval, že se nacházíme v extrémně náročném finančním prostředí. Podobném tomu, jaké panovalo na vrcholu Volckerova utahování monetární politiky.

Já bych tedy s ohledem na stav amerického hospodářství tíhnul spíše k předchozím typům indexu finančních podmínek. Tyto index ukazují, že trhy nyní dělají stejnou práci, jako Fed – finanční podmínky se utahují tak, jako Fed utahuje monetární politiku. Ale podle GS ono utažení finančních podmínek ještě ani nedohnalo „ztrátu“ z předchozích pár měsíců – viz první z posledních dvou grafů. A ona současná souhra mezi Fedem a trhy je také jen na povrchu – jejich názory na to, jak to bude letos celkově se sazbami, se výrazně liší.

*Před časem jsem tu psal, že kdybychom měli nějaký smysluplný pravidelně zveřejňovaný index finančních podmínek u nás, mohlo by to eliminovat alespoň část podle mne často chaotické inflačně – monetární diskuse. Výše uvedené sice ukazuje, že na konstrukci „správného“ indexu se nemusí shodnout ani za oceánem. Ale to je takový typický rys ekonomie (a nejen jí).