Bill Nygren z Oakmark Funds míní, že je velmi dobře vedená firma, ale také firma drahá. Jeho „antimomentum“ investování tak vyměňuje tyto akcie za akcie některých bank. Po zveřejněných výsledcích Tesly se opět ozývají jak býčí, tak medvědí názory na tuto akcii. A vidí index S&P 500 na konci roku na rovných 4000 bodech.

kráčí správným směrem: Dan Ives z Wedbush Securities hovořil na CNBC o opakovaném snižování cen vozů od Tesly. Podle něj se firma dostala do „okamžiku pravdy“. Půjde v něm zejména o to, zda bude schopna udržet své provozní marže a analytik se domnívá, že skutečně ano. On sám akcie doporučuje k nákupu s cílovou cenou na 225 dolarech. Jak by se ale Tesle mohlo podařit udržet své marže v prostředí klesajících cen?

Ives se domnívá, že automobilka by měla těžit z rostoucího objemu prodejů a klíčový podle něj bude i vývoj na straně nákladů při výrobě baterií. I zde by měl totiž existovat prostor pro pokles a tudíž zmíněné udržení marží, které jsou ve srovnání s jinými firmami v odvětví poměrně vysoko.

Na celém trhu s elektromobily dochází podle experta k velkým změnám. Vedle rostoucí konkurence totiž směřuje k „masovému rozšíření těchto vozů“. V konečném důsledku přitom firmám zajistí úspěch jejich nákladová konkurenceschopnost. A přesně tímto směrem podle Ivese kráčí. Uznává ale, že v Číně v podstatě propukla cenová válka, je ovšem i zde v pozici, kdy je schopná získávat a držet podíl na trhu „kvůli své struktuře marží“.

Na otázku, jaký pokles marží by analytika přiměl ke změně názoru, Ives odpověděl, že jejich pokles pod 20 %. On sám přitom odhaduje, že hlavní vlna snižování cen elektromobilů již pominula, nyní by mohl následovat pokles o nízké jednotky procent a „tím to v podstatě končí“.

Názory na poslední výsledky Tesly a její investiční atraktivitu se i nadále liší, na Yahoo o nich hovořil Ronald Jewsikow z Guggenheim Securities. Ten akcie vidí na prodej a cílovou cenu má na 105 dolarech. Podle něj je snižování cen „strukturální“ a předchozí poklesy neměly výrazný stimulační dopad na poptávku po vozech Tesly. Investor Ross Gerber k tomu na Yahoo uvedl, že trend poklesu cen může dokonce vést k tomu, že spotřebitelé budou nákupy odkládat ve vidině ještě nižších cen v budoucnu.

„Proč byste si Teslu kupovali dnes, když bude za dva týdny, nebo měsíce levnější?" ptá se investor. Jewsikow se zase domnívá, že nemá jiný nástroj, jak podpořit poptávku a poklesem cen se zároveň dostává do nepříjemné pozice. Stejné je to i s jejími zákazníky, kteří si koupí vůz a jeho cena následně klesne.

Výrazným bodem by pro Teslu mohlo být uvedení Cybertrucku na trh. Jewsikow konkrétně odhaduje, že by tomu tak bylo v případě, kdy by cena vozu byla nižší než zhruba 60 tisíc

dolarů. Pokud by byla nad touto hranicí, význam celé věci by byl menší. Trucky jsou přitom v USA celkově atraktivním segmentem trhu, který automobilkám nabízí vyšší ziskovost. Na závěr rozhovoru expert hovořil o nesouladu mezi růstem zisků Tesly a valuací jejích akcií. Podle něj lze „snít“ o dlouhodobém potenciálu firmy a to se pak odrazí v odhadech hodnoty. Následujících pár let ale „moc růstu zisků nepřinese“, valuace jsou přitom stále hodně vysoko.

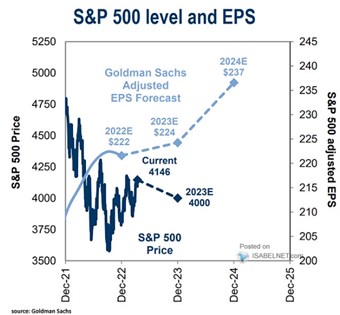

Stagnace zisků, celý trh mírně dolů: ve scénáři hladkého přistání amerického hospodářství čeká, že index

S&P 500 uzavře letošní rok na rovných 4000 bodech. Tento vývoj by tedy přinesl oslabení akcií z jejich současných cenových úrovní. Ekonomové banky přitom predikují zhruba stagnaci zisků, ty by se letos měly zvednout z 222

dolarů na 224

dolarů. Pro rok 2024 banka čeká zisky ve výši 237

dolarů. Pokud by tedy akcie uzavřely na 4000 bodech, obchodovaly by se na téměř sedmnáctinásobku zisků očekávaných bankou pro rok 2024.

Zdroj: Twitter

Po klopýtnutí opět strmě nahoru: v grafu ukazuje vývoj ziskovosti obchodovaných firem s predikcemi konsenzu do počátku roku 2025. BofA předpokládá, že během ziskové recese v letošním roce by zisky měly z předchozího vrcholu oslabit o 4 %. Pak opět zamíří nahoru a v prvním čtvrtletí roku 2025 by měly být o 72 % výše, než na dně v prvním čtvrtletí roku 2020:

Zdroj: Twitter

Místo Netflixu banky: Bill Nygren z Oakmark Funds hovořil na CNBC o své investiční strategii. Konkrétně o tom, proč se zbavuje Netflixu a nakupuje některé jiné tituly. je podle něj výborná firma s dobrým vedením a když se jeho akcie obchodovaly za 200

dolarů, šlo také o atraktivní investici. Při současných cenách u 320

dolarů to ale už neplatí a akcie je podle investora drahá.

Opak platí o některých bankách, protože ceny v tomto sektoru šly dolů poté, co se objevily problémy u Silicon Valley Bank. Řada bank „ale nemá s SVB nic společného“. Investor tak kupuje právě některé z těchto bank a nákupy financuje prodejem Netflixu. Jde tak proti trendu na trhu a takový „antimomentum“ přístup podle jeho slov sleduje obecně.

Ve finančním odvětví přitom podle něj již dlouho platí, že „větší je lepší“. Větší banky jsou totiž efektivnější a mají ekonomickou výhodu, která se projevuje ve vyšší ziskovosti, nižším riziku, nebo schopnosti nabízet více služeb svým klientům. Menší banky „jsou obecně v pozici, kdy musí více riskovat“.

Oakmark Funds mimo jiné vlastní akcie společností Alphabet, KKR, Oracle, , Meta, , , či Charles Schwab. Ten je podle investora velmi efektivní firmou, která je schopna svým klientům „dávat stále více věcí zadarmo“. K tomu „není drahý ani v porovnání se současnými nižšími zisky“.