Jeden zenový příběh vypráví o mistrovi, který vidí svého žáka, jak jde do lesa s košíkem a nožíkem. Kam se chystáš, ptá se jej. Žák odpoví, že na houby. „A na co máš ten nůž?“ „Abych je hned na místě očistil“. „Dobře. Ten nůž použij, ale dej pozor, ať nepoužije on tebe“. Stejné to může být s umělou inteligencí (AI).

1. Použij ho, ale nenech se používat jím: Podobných příběhů ve stylu „dobrý sluha, špatný pán“ po světě koluje asi víc. V tom v úvodu zmíněném byl nůž obrazem lidské mysli. Z mého pohledu tak má ve vztahu k umělé inteligenci velmi blízko. AI se totiž zdá být „jen“ sumou našich myšlenkových vzorců a podkladových dat. S tím, že to vše běhá velmi rychle a v obrovském objemu.

Jedni v souvislosti s AI poukazují zejména na potenciál této technologie, druzí varují před tím, co by mohla napáchat (a tato druhá část pak souvisí i s etickým úvahami). Jádrem tu pak je otázka vědomí si sama sebe. A snad veškeré úvahy a varování (včetně těch od AI) se přitom doposud odvíjí z, ve světě dominantního, materialistického pohledu. Je to přístup, který lze shrnout jako „nejdříve je mozek/hmota/hardware, pak vzorce, pak teprve vědomí“. Zpochybnit, či dokonce vyvrátit tento pohled přitom není zase tak složité. Obvykle stačí pár set, či tisíců hodin dobře cílených (!) kontemplací a pozorování.

Má pointa v této části dnešní úvahy je v tom, že pomyslný nůž mysli se otočil proti nám už ve chvíli, kdy jsme sami sebe přesvědčili o onom materialismu a souvisejících „jádrových“ tématech. To ostatní už jsou jen extrapolace, ve kterých se pak točíme jako v začarovaném kruhu. Pokud ale nechceme, aby diskuse ohledně AI (jako hodně nabroušeného nože) byly také jen povrchní a v kruhu se točící, donutí nás to možná se vracet více tam, kde to vše začalo.

2. AI a akcie: Poukazuji tu občas na vysoké valuace amerických akcií, nijak střídmě není naceněna ani řada jiných trhů. Přitom se minimálně cyklicky pohybujeme spíše v náročnějším prostředí, které by akciím moc vyhovovat nemělo. Pokud bychom to chtěli nějak fundamentálně skloubit, museli bychom po tomto krátkodobě náročnějším prostředí operovat naopak s prostředím velmi přívětivým.

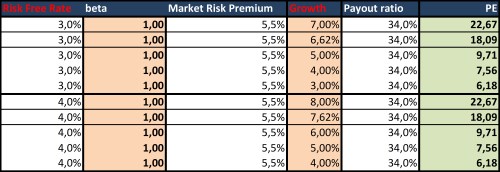

Přívětivost se u akcií dá měřit poměrem požadované návratnosti k dlouhodobému růstu zisků, cash flow a dividend. Ideální je pak z tohoto pohledu samozřejmě málo volatilní, málo inflační prostředí s vyšším růstem. Možná má AI skutečně potenciál k takovému prostředí hodně přispět. Následující tabulka ukazuje, o čem se zhruba bavíme. Z fundamentálního pohledu určuje výši valuací (poměr cen akcií k ziskům očekávaným pro následující rok) výše bezrizikových sazeb, rizikové prémie, dlouhodobý růst zisků a poměr dividend k ziskům:

V tabulce měním bezrizikové sazby a dlouhodobé tempo růstu zisků, výplatní poměr jsem nastavil na průměr od roku 2010, rizikovou prémii na (podle mne) standardních 5,5 %. Měníme tedy bezrizikové výnosy a očekávaný růst zisků. Nyní je PE kolem 18 a s uvedenými předpoklady ohledně rizikové prémie a POR musí být dlouhodobý růst na ospravedlnění takového PE asi 3,6 procentních bodů nad výnosy desetiletých vládních dluhopisů. Zítra trochu o tom, jak vysoko je tato laťka v historickém kontextu. Určitě ne nízko.