Jeden zenový mistr prý říkal, že vzpomínky jsou jako ohlodávání starých kostí. Na trhu jsou přitom pohledy do minulosti běžnou praxí používanou ve snaze nějak posoudit současnou situaci a další vývoj. Ty kosti zmiňuji jako připomínku, že takový postup má svá úskalí. A jak se v minulosti chovaly zisky v období vysoké inflace?

Tento týden jsem se vývoji ziskovosti amerických obchodovaných firem po čase věnoval trochu víc. Ukazoval jsem mimo jiné výstupy modelu , které by ukazovaly na hlubokou ziskovou recesi. A zmiňoval jsem, že tradiční mzdová spirála hrozící v období vyššího růstu cen se v současné inflační epizodě transformovala do spirály ziskové. Jak tomu tedy vlastně konkrétně bývalo v minulosti se zisky v době vyšší, či přímo vysoké inflace?

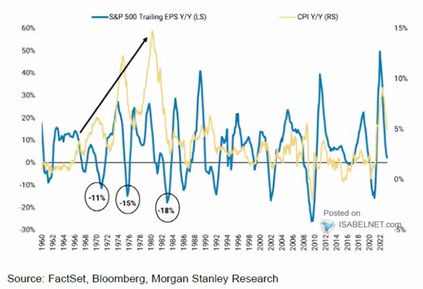

Pokud hovoříme o vysokoinflačním období, jsou často zmiňována sedmdesátá léta minulého století. Dost bylo napsáno o tom, proč je současná situace přece jen dost jiná, včetně úplně jiného fungování trhu práce (s tím úzce souvisí ono nahrazení mzdové spirály ziskovou). Pohled na graf přitom ukazuje, že dříve, či později byly vlny vysoké inflace sedmdesátých let pro zisky devastující:

Zdroj: Twitter

Sedmdesátá léta mohla být extrémem, ale ani další období vyšší inflace nebyla pro zisky obchodovaných firem požehnáním. Je to v souladu s intuicí, nebo spíše intuicí založenou na oněch mzdových spirálách. Tedy na tom, že mzdy a další náklady dříve či později sevřely zisky „zespoda“, zatímco „seshora“ na ně dolehlo utahování politiky cílené na ochlazení ekonomické aktivity a inflace.

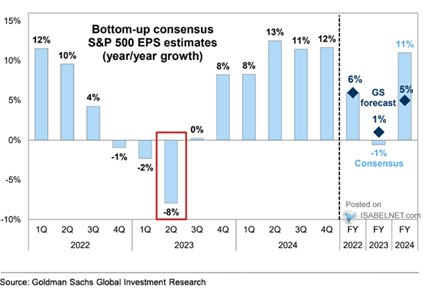

Nyní pozorujeme onu spirálu ziskovou, ta by podle konsenzu měla letos dospět do bodu, kdy zisky už meziročně nebudou růst (mírně klesat). Je to vidět v druhém grafu a ten také ukazuje, že ani v letos nevěří ve výraznější růst zisků. Jsou tu blízko konsenzu navzdory tomu, že v GS jsou ohledně celkového ekonomického vývoje výrazně optimističtější, než konsenzus:

Zdroj: Twitter

V čem se ale GS a konsenzus hodně liší, je příští rok. Nevím, zda do konsenzu začíná promlouvat teze AI a dalších nových technologií, nebo zda jde spíše o představu silného cyklického boomu. Ani jedno ale v GS (pro příští rok) evidentně nesdílí. I když 5 % růst není daleko dlouhodobému historickému trendu, který je na 6 %.