Dnes taková zajímavost - dva grafy a „informace“, které mě zaujaly tím, co prý mají říkat a co říkají skutečně (tedy samozřejmě podle mne). Jeden se týká přímo akciového trhu a druhým se spíše prolíná politická ekonomie.

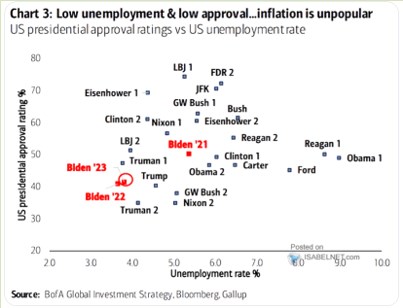

1. Popularita a inflace: První z dnešních dvou obrázků porovnává míru nezaměstnanosti v USA s popularitou prezidentů. Vyznačeny jsou i kóty prezidenta současného, který přes velmi nízkou nezaměstnanost dosahuje mezi voliči hodně nízké popularity. BofA k tomu píše, že málo populární je inflace – tj., prezident kvůli ní nemá moc fanoušků i přesto, jak nízko je nezaměstnanost:

Zdroj: X

Pokud se ale na graf podíváme, je zřejmé, že mezi nezaměstnaností a popularitou prezidentů není obecně žádný výraznější vztah. Dá se to říci i tak, že nezaměstnanost nemá na funkci vliv. A uvedená dedukce ohledně inflace a popularity může být sice intuitivní a dokonce i pravdivá, ale tenhle graf o ní vlastně nic neříká. K tomu bych pak dodal jednu ekonomicky-technickou:

Podle některých odhadů (například , Jeremy Siegel) současná (!) oficiální čísla týkající se inflace jsou uměle nafouknutá kvůli konceptu tzv. imputovaných nájmů. Domácnosti s vlastními domy, kterých je většina, čelí podle této teze ve skutečnosti inflaci mnohem nižší (UBS hovoří o 2 %). Na jakou inflaci ale vlastně reagují a jakou vnímají domácnosti – oficiální, na svůj relevantní spotřební koš, nebo spíše na selektivní položky, či dokonce hlavně na to, co se tak povídá?

2. Nulová riziková prémie: Nedávno jsem tu ukazoval, že rizikové prémie na méně kvalitních korporátních dluhopisech se zvyšují. Ale jeden komentář na X k následujícímu grafu tvrdí, že riziková prémie na akciovém trhu se nyní blíží k nule. Jde o rozdíl mezi obráceným PE a výnosy desetiletých vládních dluhopisů. A ti, kteří čtou mé příspěvky častěji, si možná všimli, že tu poukazuji na jeden nešvar – vydávání tohoto rozdílu za onu prémii. Graf to vlastně nedělá, jeho popis je přesný. A onen rozdíl ukazuje, řekněme, celkový optimismus na trzích – mix rizikové prémie a růstových očekávání:

Zdroj: X

Riziková prémie na akciích může být nyní docela nízko (například podle odhadů se pohybuje kolem 3 %). Ale dovolím si tvrdit, že určitě není nulová. Nulový může být onen rozdíl mezi EP a výnosy dluhopisů a ukazuje nám to, že celkový optimismus (averze k riziku nízko, očekávání vysoko) je na tom nyní podobně, jako někdy v roce 2003 a předtím.