Růst výnosů vládních dluhopisů sebou mimo jiné opět přináší úvahy o relevanci portfolií složených z 60 % z akcií a ze 40 % z dluhopisů a také jejich alternativ. Tématu se mimo jiné věnují v Global Wealth Management a v BofA, Kevin Dreyer z Gabelli Funds zase hovoří o tom, kde jsou na akciích příležitosti mimo skupinu velkých technologií. Populární 4Q, příležitosti mimo megatechnologie a tedy 60/40 nebo 80/20?

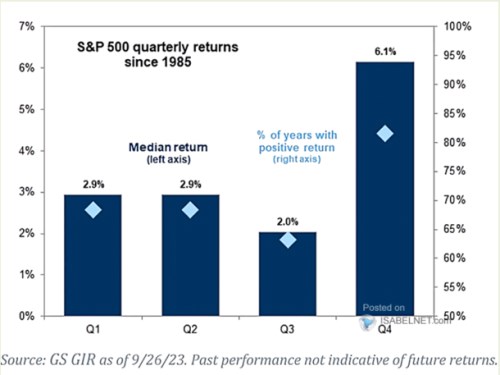

Populární Q4: následujícím obrázkem připomíná, že historicky je poslední čtvrtletí roku z hlediska návratnosti akciového trhu zdaleka nejsilnější. Opak platí o čtvrtletí třetím – medián jeho návratnosti je na 2 %, zatímco u posledního je to 6,1 %. V 80 % případů přitom byla návratnost v této době pozitivní, zatímco ve čtvrtletí třetím šlo jen o necelých 65 % případů:

Zdroj: X

Příležitosti mimo oblast megatechnologií: Kevin Dreyer z Gabelli Funds odpovídal na CNBC na dotaz týkající se investičních příležitostí, které leží mimo oblast velkých technologických firem. Obecně se dá říci, že valuační násobky zbytku trhu jsou „rozumné“, nejnižší pak nacházíme u menších společností. Podle investora jsou také nyní dobrou alternativou k akciím dluhopisy.

Dreyer ohledně akcií míní, že v současném prostředí je dobré se zaměřovat na společnosti, které mají schopnost udržet ceny na úrovních odpovídajících inflaci. Jako příklad zajímavé akcie uvedl Atlanta Braves Holdings. Na otázku, kdy jeho fondy naposledy kupovaly akcie, pak investor odpověděl, že je kupují neustále a hledají příležitosti po celém světě. Současné prostředí vysoké volatility pak využívají k výhodným nákupům, „volatilita jim slouží.“

Gabelli Funds se drží tzv. Bottom up strategie – analyzují jednotlivé firmy a postupují „zdola“, na rozdíl od investičních firem, které začínají u makroekonomického vývoje. Dreyer ale i přesto k vývoji v celé ekonomice uvedl, že se pravděpodobně nacházíme v prostředí, kdy budou sazby po delší dobu na vyšších úrovních. Inflace podle něj klesá, ale proti tomuto trendu působí faktory, jako jsou stávky. Celkově tak stále panuje prostředí, v němž by si měly vést lépe firmy se zmíněnou schopností hýbat s prodejními cenami směrem nahoru. Jde zároveň o prostředí, kde dluhopisy představují významnou „konkurenci pro akcie“.

Investor v rozhovoru hovořil i o společnosti Bellring Brands, která na rozdíl od řady jiných potravinářských firem dosahuje rychlého růstu. K tomu má možnost zvyšovat své marže a byla by zajímavá i jako strategický cíl pro velkou společnost z odvětví. Vyšší sazby by se negativně projevily i na ní, ale podle investora nic nezmění na jejím podnikání a jeho atraktivitě.

Gabelli Funds má významné investice i ve společnostech Deere a CAT. Dreyer k tomu řekl, že za těmito investicemi stojí dlouhodobá investiční teze spojená s výhledem pro zemědělství, rostoucí globální populaci a podobnými faktory. Krátkodobě ale na tyto akcie doléhají vyšší sazby, protože zvyšují náklad financování u nákupu strojů těchto společností.

60/40 nebo dokonce 80/20: AJ Oden z Global Wealth Management hovořil na CNBC o tom, že portfolio 60/40 je nyní tak atraktivní jako nikdy v minulosti a podle něj je čas posunout se směrem k aktivům s delší durací. Hladké přistání amerického hospodářství je podle experta stále ve hře. K atraktivitě portfolií složených z 60 % z akcií a ze 40 % z dluhopisů pak ještě dodal, že nyní může být dobrý čas na vstup u obou skupin aktiv.

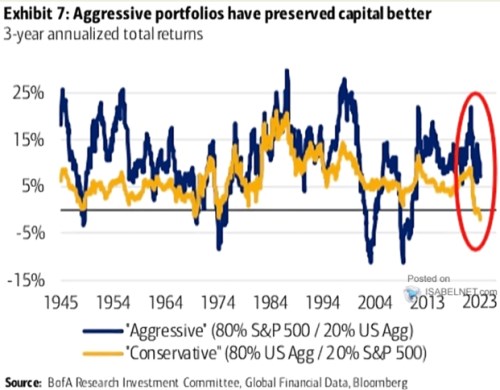

Bank of America se věnuje dlouhodobé návratnosti portfolia složeného z 80 % z akcií a z 20 % z dluhopisů a portfolia s obrácenými poměry. Dochází k závěru, že agresivní portfolio je z hlediska návratnosti lepší a dokumentuje to následujícím grafem s vývojem tříleté návratnosti. Ta se nyní u konzervativního portfolia dokonce dostává do záporných hodnot a vyšší než u portfolia druhého byla po delší dobu pouze v době prudkých korekcí akciového trhu:

Zdroj: X

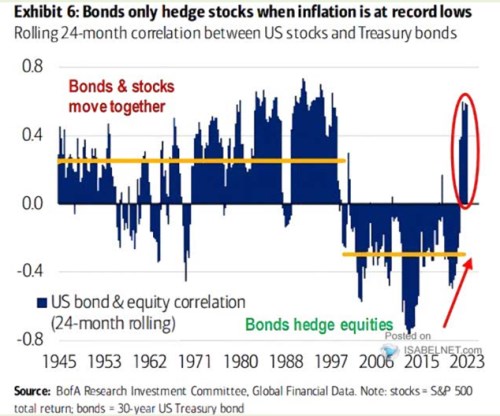

Druhý graf od BofA se zaměřuje na korelaci mezi akciovým a dluhopisovým trhem. Vyznačena jsou dvě rozdílná období, kdy v prvním byla plovoucí dvouletá korelace mezi těmito aktivy po většinu času pozitivní, ve druhém negativní. Právě druhé období je podle banky ukázkou toho, že dluhopisy mohou fungovat jako zajištění proti výkyvům na akciovém trhu a vyznačuje se nízkými inflačními tlaky. Na konci grafu je pak znát opětovné překlopení do pozitivní korelace korespondující s tím, jak se zvedla inflace:

Zdroj: X