Asi nejčastěji zmiňovaným segmentem trhu, jehož (relativní) valuace jsou nyní nízko, jsou akcie malých firem. Najdou se další? Ano. Je tu ale jeden významný „detail“ (stejně jako u těch malých firem).

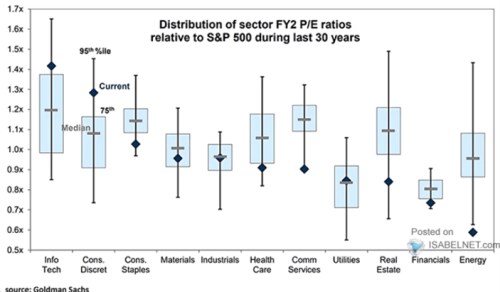

Goldman Sachs porovnává v následujícím obrázku současné relativní valuace sektorů na americkém akciovém trhu s jejich třicetiletým mediánem a extrémy. Medián sám o sobě naznačuje, že materiály, průmysl, či energetika bývají „standardně“ obchodovány s podobným PE, jako celý trh. Utility a finanční sektor mívají poměr cen a zisků pod PE celého trhu, zbytek sektorů více, či méně nad celým trhem (viz šedé vodorovné úsečky):

Zdroj: X

Relativní valuace jsou pak nyní vysoko u IT a zboží dlouhodobé spotřeby: Jejich PE je podle mediánu standardně na 1,2 a 1,1 násobku PE celého trhu, ale nyní je na 1,4 a 1,3 násobku. A to je z „drahých“ sektorů vše – zbytek trhu je na svém, či dokonce pod historickým standardem. Tedy jeho PE je ve srovnání s celým trhem níže, než bylo v minulosti pomyslným standardem (medián). Extrémem je v tomto ohledu energetika, ceny ropy přitom nejsou nijak nízko, ale důvod je i přesto zřejmý.

Oním v úvodu zmíněným detailem je samozřejmě neustále se opakující slovo „relativní“. Přesněji řečeno to, že nyní se valuace sektorů porovnávají k dost vysokému PE celého trhu. Pokud je tedy nějaký sektor levný relativně k trhu, neznamená to, že jeho PE je historicky nízko i absolutně. Druhý graf ukazuje právě valuace celého trhu. Je pouze od roku 2016, není tak z něj úplně vidět, že se PE skutečně nachází na dlouhodobě vysokých úrovních. Obrázek se zaměřuje zejména na poměrně atypické odtržení valuací od reálných výnosů.

Zdroj: X

Do PE promlouvají bezrizikové výnosy a ještě růstová očekávání s rizikovými prémiemi (a také poměr zisků a dividend). Svým způsobem tak může být překvapivější, jak úzce se držely výnosy s valuacemi až do poloviny roku 2022. Potom evidentně nabraly na síle změny očekávaného růstu a rizikových prémií a hravě přetlačily dopad prudce rostoucích reálných výnosů. PE trhu je tak i přes vysoké reálné výnosy historicky dost vysoké. Sektorově jsou pak nad relativním (!) valuačním standardem jen dva sektory, zbytek trhu se nachází pod ním.