Trochu to může připomínat onen vtip o muži hledajícím ztracenou peněženku pod pouliční lampou. Přijde k němu jiný a hledá s ním, aby se za chvíli zeptal, zda jí skutečně ztratil tady. První muž odpoví, že ne, ale tady se dobře hledá, protože je tu světlo. Na trhu se, zdá se mi, také někdy dokola probírají témata spíše podle toho, jak jednoduše se o nich baví. Dnes o trochu opomíjené rizikové prémii akcií.

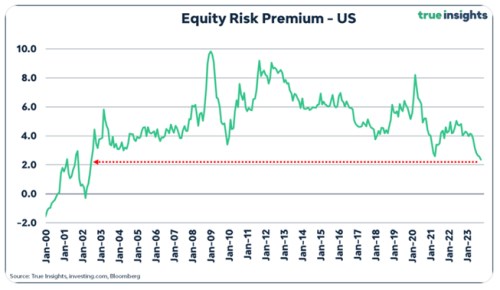

Jeroen Blokland ukazuje na X následující graf s odhadem vývoje rizikové prémie akciového trhu. Jak tu občas píšu, někdy je odhadována jako prostý rozdíl mezi obráceným PE a výnosy desetiletých vládních dluhopisů. Ale pak jde o přílišné zjednodušení. V něm je totiž smíchána riziková prémie a růstová očekávání. Před časem jsem tu ukazoval sofistikovanější odhady prémie od , které hovořily o tom, že v USA nyní prémie dosahuje 3 %. Dnešní graf je zase založen na výpočtech pana Damodarana:

Zdroj: X

Pojďme si nyní na příkladu ukázat, o čem se tu vlastně hovoří: Pokud jsou výnosy desetiletých vládních dluhopisů na 4,3 % a riziková prémie trhu třeba na 5,5 % (můj předpoklad pro standardní prémii), je požadovaná návratnost akcií 9,8 %. Pokud by zisky a dividendy akcií rostly dlouhodobě o 6 % (historický standard), je pak férový dividendový výnos akcií na 9,8 % - 6 %, tedy na necelých 4 %.

Podle grafu se ale prémie nyní nachází u 2 % a požadovaná návratnost by tak byla na 6,3 %. A s očekávaným růstem na 6 % by se férový dividendový výnos dostal na 0,3 %. Nyní dosahuje asi 1,6 %, tedy výrazně méně než v prvním případě, ale výrazně více než v druhém. V celém výpočtu máme přitom jednu proměnnou jasnou (bezrizikové výnosy), ale druhou odhadovanou – růst. Takže i riziková prémie je jen odhad měnící se v závislosti na vloženém růstu.

Vše můžeme také otočit a ze současného dividendového výnosy odhadnout prémii. Pokud bychom nechali růst na 6 %, vyjde nám prémie na 3,3 %, což je blíže odhadům . Ne tak moc, ale stále znatelně pod nějakým historickým standardem. S tím pak souvisí to, co jsem psal v úvodu – o krátkodobých sazbách se hovoří jednoduše a hodně často, o něco méně to platí o výnosech dluhopisů, ještě o něco méně o očekávaném růstu a ještě méně o rizikových prémiích. Řeší se to třeba oním nemístným zjednodušením, kdy je za prémii vydáván rozdíl mezi obráceným PE a bezrizikovými výnosy. Nebo tím, že se o prémiích v podstatě nemluví. Přitom jeden jejich bazický, či procentní bod má stejnou fundamentální váhu, jak bod výnosů, či růstu.

Na čem přitom prémie závisí? Lze se na ní dívat jako na odraz dvou vzájemně propojených faktorů: Averze/náklonnost k riziku a samotná rizikovost akcií (či chcete – li nejistota). Pokud je prémie hodně nízko, je hodně nízko averze a/nebo riziko/nejistota. A naopak – vysoká prémie odráží vysokou averzi a/nebo samotnou rizikovost/nejistotu. Výše uvedené naznačuje, že prémie jsou nyní hodně nízko (i kdyby byly místo 2 % na 3+ %). Vysoká je tedy chuť na riziko (nízká averze k němu) a/nebo je nízká nejistota/samotné riziko. Třeba s ohledem na makroekonomické prostředí jde o pozoruhodný jev – podle dnešního grafu je nyní prémie třetinová ve srovnání s lety 2014 – 2016.

Mimochodem, Jeroen Blokland v komentáři ke grafu zmiňuje, že aktuální prémie bývají indikátorem budoucí návratnosti. Logika by byla stejná, jako u valuací (tedy u PE): Vysoké současné valuace implikují nízkou budoucí návratnost a naopak. Ale rýmy historie nejsou cimrmanovsky absolutní.