Se zjednodušováním věcí se musí opatrně, existuje určitá hranice, za kterou už působí kontraproduktivně. I s vědomím této pasti se ale snad dá říci, že poměr růstu k výnosům dluhopisů toho o ekonomickém prostředí říká hodně. A to i ve vztahu k akciím. Občas jej tu proto zmiňuji a letošní rok zahájíme ucelenějším pohledem na historii a současnost právě z této perspektivy.

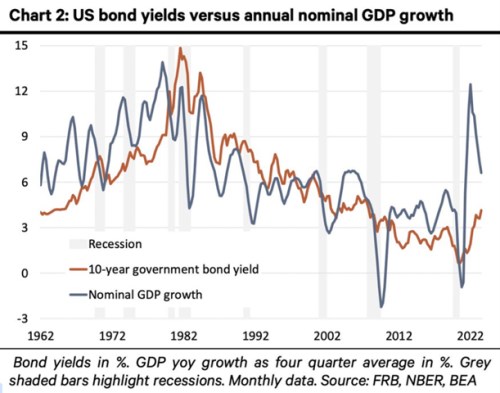

1. Jeden velký výnosový cyklus: Následující graf ukazuje červenou křivkou vývoj výnosů desetiletých amerických vládních dluhopisů za posledních 60 let. Vidíme známý nástup na inflační vrcholy přelomu sedmdesátých a osmdesátých let a pak neméně známý dlouhodobý trend poklesu výnosů. Dna bylo dosaženo cca před dvěma lety, pak výnosy kvůli vysoké inflaci a následnému obratu v monetární politice zamířily zase nahoru. A na podzim minulého roku předvedly slušnou horskou dráhu (tu graf už nezobrazuje):

Zdroj: X

2. Staré nové normály – výnosy a jejich poměr k růstu: Nyní jsou výnosy u 3,9 % a na podobných úrovních byly naposledy v roce 2007. Nějakou dobu se přitom diskutuje, zda jsme vpluli do nového inflačně monetárního režimu, co je vlastně na této rovině standardem, co starým a co novým normálem a podobně. Já tu přitom občas rád poukazuji na to, že pro akcie není rozhodující samotná výše výnosů (tj. také standard jejich výše), ale jejich poměr k růstu (tj., standard tohoto poměru).

U akcií jde přitom na té nejpřesnější úrovni o růst volného toku hotovosti, či dividend, trochu volněji o růst zisků a hodně volně o růst ekonomiky. A právě jeho tempo ukazuje graf modrou křivkou. I u poměru růstu k výnosům přitom hraje významnou roli inflační režim – z grafu je hezky vidět, jak se poměr do menší vlídnosti překlopil právě po zkušenosti se sedmdesátými lety a pak se jen postupně vracel do stavu, kdy se růst nominálního produktu pohybuje méně, či více nad výnosy. Což je tedy prostředí vlídné pro akcie, ale třeba i pro splátky (vládních) dluhů.

Občas se mluví o tom, co by mohl napáchat růst výnosů dluhopisů, intenzivní byla tato diskuse zejména nedávno, když se dostaly k 5 %. Ale graf naznačuje, že jejich poměr k růstu je stále přívětivý. Co výhled? Pokud by se výnosy pohybovaly u 4 % jako nyní , reálný růst ekonomiky dosahoval 2 % a inflace 2 %, byl by v tomto pomyslném rovnovážném stavu poměr růst/výnosy u jedné (ona mezera na konci grafu by tedy úplně zmizela). Nad tuto pomyslnou hranici 1 by poměr pravděpodobně tlačilo prostředí nižší inflace. A naopak (pro odhadovaný vývoj poměru viz i závěr).

3. Finanční podmínky: Občas tu poukazuji na vývoj indexu finančních podmínek. Ty mohou podle některých studií ovlivňovat americké hospodářství mnohem více, než samotné sazby. A mohou jít také jiným směrem než sazby. Určitou verzi tohoto příběhu konec konců vidíme nyní: Nominální sazby stagnují, reálné dokonce kvůli klesající inflaci rostou, ale finanční podmínky se kvůli vývoji na finančních trzích uvolňují. Fed tak pasivně utahuje (onen růst reálných sazeb), ale podmínky uvolňují.

Graf se přitom dá také vnímat jako určitý pohled na finanční podmínky – dává výši dluhopisových výnosů do kontextu ekonomického růstu. Nedávno jsem tu přitom rozebíral predikce vývoje v ekonomice pro rok 2024 od BofA, konsenzu a (viz: Globální ekonomika v následujících dvou letech podle BofA: Inflační normalizace a americká výjimka). Současné výnosy dluhopisů lze tedy i z této perspektivy poměřit s oněmi predikovanými hodnotami růstu nominálního produktu a mít tak indikaci stavu prostředí v letošním roce. Extrémy jsou GS vs. konsenzus (cca 2 % vs. 0,7 % predikovaný reálný růst v roce letošním).