Aktualizováno Je tu poslední týden, ve kterém nám mohou centrální bankéři prozradit něco “ze své kuchyně” před únorovým zasedáním. Zatím podle dosavadních komentářů vnímáme v bankovní radě dva proudy – jeden opatrnější přiklánějící se spíše k dalšímu poklesu sazeb o 25bps (reprezentovaný například veciguvernérkou Evou Zamrazilovou) a druhý více holubičí klonící se k poklesu sazeb o 50bps (reprezentovaný druhým viceguvernérem Janem Fraitem). Holubičí křídlo zatím podle nás lehce převažuje a řadíme do něj aktuálně vedle Jana Fraita i Tomáše Holuba a má k němu možná blíže i Jan Procházka a Jan Kubíček, který v posledním rozhovoru relativizoval riziko lednového přecenění, a naopak vyzdvihl nebezpečí spojená se slabým hospodářským růstem. Ve finále bude ovšem důležitý postoj guvernéra, který zatím veřejnými vystoupeními hodně šetří, zdá se být nerozhodnut a mohou ho ovlivnit jak poslední čísla, tak i celkové vyznění nové prognózy.

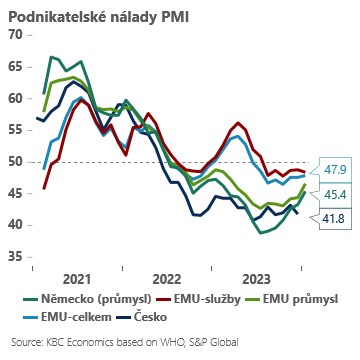

Zatím se zdá, že vzhledem k listopadové prognóze převažují spíše proti-inflační rizika – celková inflace je lehce pod prognózou a dynamika HDP za ní zatím výrazně zaostávala (-0,6 % q/q v Q3 oproti odhadu -0,2 %). To se však v tomto týdnu ještě může změnit. Relativně silné maloobchodní tržby ukazují, že ekonomika v Q4 2023 mohla oživit (navzdory klopýtajícímu průmyslu) o něco výrazněji (+0,2 % q/q) a výkon hospodářství tak může ve finále zaostávat za listopadovou prognózou o něco méně. Současně možná mohou zaznamenat vylepšení lednové výsledky českých nákupních manažerů – jak naznačil lepší výsledek nálad v průmyslu v eurozóně. Nic z toho by však nemělo výrazně změnit celkový pohled na českou ekonomiku, která bude v roce 2024 oživovat jen velmi opatrně a nejistě. I proto se zatím přikláníme k tomu, že ČNB v únoru “těsně” rozhodne ve prospěch poklesu sazeb op 50bps.

*** TRHY ***

Koruna

Česká koruna se ke konci týdne držela pod hranicí 24,80 EUR/CZK. I když prodejní tlaky zeslábly, sílu k nalezení pevnější půdy pod nohama česká měna zatím nenašla. V tomto týdnu bude klíčové sledovat poslední dílky do skládačky před únorovým zasedáním ČNB - HDP a indexy nákupních manažerů v průmyslu.

Eurodolar

Eurodolar zůstává pod tlakem výborných amerických makročísel, která v pátek odpoledne opět ukázala, že žádné zpomalení za Atlantikem není na scéně. Údaje o spotřebitelských výdajích a příjmech domácností v USA za prosinec byly velice silné a dávají velmi pozitivní signál pro 1. čtvrtletí (což je býčí signál pro dolar).

Začátek týdne bude sice na důležité události skromnější, avšak o to hektičtější bude jeho zbytek. Na eurodolar čekají důležitá data z amerického trhu práce, HDP a inflační čísla z eurozóny, a především zasedání Fedu.

Regionální Forex

Forint se dostává s blížícím se zasedáním MNB (bude zítra) pod prodejní tlak. Maďarská centrální banka by mohla snížit úrokové sazby o 100 bazických bodů, což ovšem ve výnosové křivce ještě započítáno není. Aneb nejistota pramenící z toho, že trh neví, kam až sazby MNB poklesnou, může forint tlačit ještě níže.