Po náročných letech 2022 a 2023 by mohly klesající úrokové sazby zatraktivnit dluhopisy oproti hotovosti. U dluhopisů s investičním stupněm proběhlo mnoho příznivě oceněných nových emisí napříč sektory. V případě dluhopisů z vysokých výnosů jsme opatrnější, ale domníváme se, že některé sektory by mohly přinést pozitivní výnosy díky impulsu z vyššího počátečního výnosu na trhu. Zdá se, že rok 2024 nabídne investorům dobrý vstup do této třídy aktiv.

Rokům 2022 i 2023 dominovala vysoká inflace a zvyšování úrokových sazeb, což vedlo k prudkému přecenění částí trhu citlivějších na duraci – tedy státních dluhopisů a korporátních dluhopisů investičního stupně. „Trhy korporátních dluhopisů s vysokým výnosem si vedly lépe, my jsme ale nyní opatrnější, pokud jde o dopad zvýšených nákladů na refinancování a zhoršujícího se ekonomického prostředí na emitenty z řad podniků s vyšší mírou zadlužení,“ říká Alister Brown, produktový ředitel společnosti Invesco.

Současně se investorům podařilo najít atraktivní sazby peněžních úspor. Proč se domníváme, že dluhopisové trhy, a zejména kvalitnější podnikoví emitenti, nyní nabízejí atraktivní příležitost? Co může investory zlákat k tomu, aby opustili hotovost?

V posledních měsících roku 2023 došlo na dluhopisovém trhu k silné rallye díky rostoucímu optimismu ohledně rychlého a výrazného snížení sazeb. Rok 2024 však začal s tím, že centrální banky se postavily proti očekáváním trhu. Trhy část svých zisků odevzdaly. Výnosy na trzích dluhopisů investičního stupně jsou atraktivní oproti úrovním, které jsme viděli v uplynulém desetiletí.

Graf 1: Index dluhopisů investičního stupně – výnos do splatnosti

Zdroj: Makrobond, indexy ICE BofA, k 31/1/24.

Trh s novými emisemi nám poskytl mnoho příležitostí v celé řadě různých typů dluhopisů. Patří mezi ně dluhopisy investičního stupně, podnikové hybridy a podřízené finanční dluhopisy. Jednou z oblastí, kde jsme byli mimořádně selektivní, jsou dluhopisy s vysokým výnosem.

Proč se nám líbí dluhopisy s investičním stupněm?

V investičním stupni jsou sice úvěrové spready úzké, což odráží zdravé fundamenty, ale atraktivní výnosy a relativně nízké množství nových emisí způsobují příliv do této třídy aktiv. „Zaznamenali jsme ale značné množství nových emisí, které jsou podle našeho názoru dobře oceněny, a to napříč dalšími oblastmi,“ uvádí Alister Brown a uvádí příklady, které společnost Invesco přidala do fondů zaměřených spíše na investiční stupeň:

• London Power Networks – dluhopis s kuponem 5,875 % GBP a ratingem A, který je splatný v roce 2040.

• Suez – 4,5 % dluhopis v EUR s ratingem BBB, splatný v roce 2023.

• JP Morgan – 4,457 % prioritní dluhopis s ratingem A a splatností v roce 2031.

Určitá opatrnost pro dluhopisy s vysokými výnosy

V oblasti vysokých výnosů došlo v posledních několika letech k velmi omezenému počtu nových emisí poté, co podniky vytvořily značné emise v letech 2020 a 2021. V důsledku toho se doba splatnosti stále více přibližuje a korporace budou muset financovat s mnohem vyššími sazbami, než byly schopny dříve.

To spolu se zhoršujícími se ekonomickými daty, včetně rostoucího počtu insolvencí a delikvencí, nutí investory k větší opatrnosti, pokud jde o cenné papíry s vysokým výnosem.

„Ve fondech, které se věnují částem trhu s vyššími výnosy, jsme proto zlepšovali celkovou úvěrovou kvalitu. To odráží náš názor na problémy, kterým bude mnoho dlužníků u produktů s vysokým výnosem čelit v prostředí vyšších výpůjčních nákladů. Úvěrová kvalita obecně slouží k ochraně před rizikem zpomalení ekonomiky,“ vysvětluje Alister Brown a doplňuje: „Zatímco není jisté, zda ke zpomalení ekonomiky dojde, máme mnohem větší jistotu ohledně rizik, která vyšší výpůjční náklady představují pro trh dluhopisů s vysokým výnosem. Jsme velmi obezřetní vůči dlužníkům s vyšším pákovým efektem, jejichž rozvahy byly sestaveny ve velmi odlišném úvěrovém prostředí. I při zohlednění dalšího poklesu úrokových sazeb a výnosů se může stát, že tyto společnosti nebudou schopny refinancovat na přijatelné úrovni.“

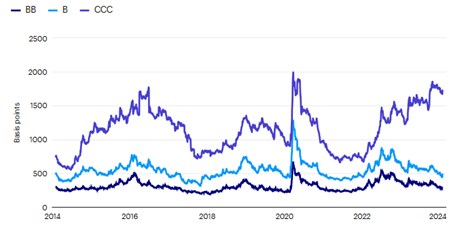

Je pozoruhodné, že došlo ke zřetelnému rozptylu mezi požadovanými výnosy silnějších a slabších úvěrů. Zatímco rozpětí u evropských dluhopisů s ratingem BB a B kleslo, rozpětí u dluhopisů s ratingem CCC a nižším výrazně vzrostlo.

Graf 2: Rozpětí indexu evropských měnových dluhopisů s vysokým výnosem

Zdroj: Makrobond, indexy ICE BofA, k 31/1/24.

Tento scénář je sice náročný, ale měl by nabídnout dobré příležitosti pro vyšší alfu a v konečném důsledku bude odměnou za aktivní správu portfolia a důsledný výběr úvěrů. Ačkoli souhrnná úroveň rozpětí není velkorysá, stále očekáváme, že evropský vysoký výnos přinese v roce 2024 kladné celkové výnosy díky tomu, že se přenesou vyšší počáteční výnosy na trhu.

Alternativy k vysokým výnosům

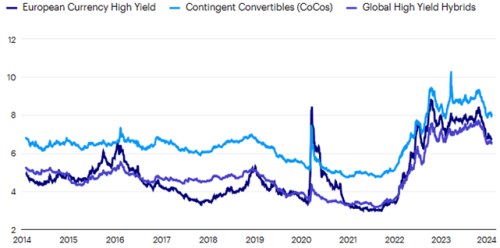

„Zatímco jsme snížili expozici vůči dluhopisům s vysokým výnosem, rádi jsme se trochu více vystavili podřízenému dluhu v silnějších společnostech. Zvýšili jsme investice do podnikových hybridních dluhopisů. Jedná se o podřízené dluhopisy, ale emitující společnosti jsou obvykle velké společnosti s investičním ratingem. Přidali jsme také do podřízených finančních dluhopisů, včetně bankovního dluhu AT1. Po výprodeji v březnu loňského roku přijaly banky i regulační orgány opatření k zajištění dalšího zdraví trhu AT1 a ten si vedl dobře,“ uzavírá Alister Brown z Invesca.

Graf 3: ICE BofA European Currency High Yield, Global HY Hybrids a CoCos – Výnos v %

Zdroj: Makrobond, indexy ICE BofA, k 31/1/24.

Mezi příklady nedávných emisí patří:

• Societe Generale – 10 % USD, rating BB AT1, splatná v roce 2028.

• Barclays – 9,625 % USD, rating BB AT1, splatná v roce 2029.

• AXA – 6,375 % EUR, rating BBB+, splatná v roce 2033.

Ve fondech se zaměřením na vysoký výnos lze na úrovni emitenta podstoupit o něco větší úvěrové riziko, a proto jsou zde příklady jako:

• Co-Operative Bank – 11,75 % GBP, rating BB. Podřízený dluhopis se splatností 2034.

• Virgin Money – 11 % GBP, rating BB AT1, splatný v roce 2029.

Aby byla zodpovězena dřívější otázka, co může investory zlákat z držby hotovosti – v první polovině letošního roku se očekává snížení úrokových sazeb ze strany amerického Federálního rezervního systému, Evropské centrální banky a Bank of England. Klesající úrokové sazby se rychle promítnou do sazeb dosažitelných na spořicích účtech. Na dluhopisových trzích však je i nadále příležitost "uzamknout" atraktivní toky výnosů, které mohou přinášet prospěch fondům po mnoho let, aniž by na sebe braly příliš velké úvěrové riziko. Již lze pozorovat první známky toho, že investoři přesouvají prostředky z hotovosti na dluhopisové trhy, zejména na trhy s dluhopisy investičního stupně.

Zdroj: Invesco