V ekonomii a ve financích se občas používá koncept, který je logický, ale v praxi jej lze těžko uchopit kvůli problémům s kvantifikací. Patří sem třeba neutrální sazby, nebo u akcií riziková prémie trhu. Na jednu stranu je jasné, že akcie vynáší více než bezrizikové investice. A měly by tak činit i podle teorie. Odhadnout výši takové prémie je ale trochu oříšek. Sama o sobě přitom může fungovat jako valuační měřítko a my se dnes podíváme, co ukazuje aktuální pokus o její odhad.

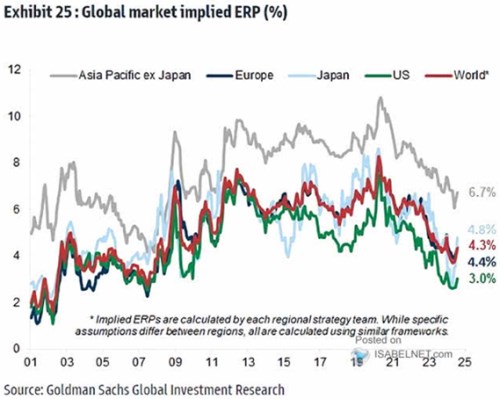

Podle následujícího grafu byla v USA v letech 2011 – 2019 riziková prémie ve světě zhruba mezi 6 – 7 %. V USA se postupně snižovala ze stejných úrovní až ke 4 %, rok 2020 přinesl růst až k 8 %. Ale pak nastal téměř soustavný pokles. A nyní by se cena za riziko amerických akcií měla podle odhadů GS pohybovat kolem 3 %:

Zdroj: X

Po roce 2000 byly podle grafu prémie ještě nižší než nyní, ale celkově se dá říci, že investoři již nějaký čas v USA požadují poměrně nízkou kompenzaci za riziko. A/nebo vnímají rizikovost akcií jako dost nízkou. Nejde přitom o jev, který by se omezoval na Spojené státy, ale naopak o plošný pokles prémií. V této souvislosti se přitom dá vzpomenout na „likviditu“, o které jsem tu psal minulý týden. Popsaný vývoj prémií lze také jen těžko spojit s nějakým vývojem likvidity, ať už definujeme jakkoliv. Její cena je totiž nyní výrazně výš, než před rokem 2019. A probíhá i kvantitativní utahování.

Nedávno jsem tu psal, že valuace trhu i během proběhlé minikorekce nespadly na nějaké pesimistické úrovně. Jen se snížila míra optimismu. Trh mezitím navíc zase vystoupal o něco výš, aktuální prémie by tak možná byly ještě pod těmi, co jsou na konci grafu. A v principu vypráví stejný příběh – vysoká míra optimismu, pozitivní sentiment. Při odhadech prémií je přitom docela složité odizolovat je od očekávaného růstu zisků. A je možné, že se to plně nepodařilo ani v GS. Tedy že prémie jsou ve skutečnosti o něco vyšší (a o něco vyšší je skutečně očekávaný/odhadovaný růst zisků).

Tento růst se pak celkem jednoduše dá spojit s vizemi a příběhy o umělé inteligenci, u prémií je to složitější. Ale přece jen se uvažovat o tom, že boom ekonomiky a produktivity by zvyšoval růstový potenciál a zároveň snižoval riziko. Vyloženě se to nabízí na pravé straně rozvah firemního sektoru, protože vyšší zisky a cash flow snižují riziko nesplácení úvěrů. Roste kvalita půjček, rating atd.

AI by pak teoreticky také mohla snižovat nejistotu na straně aktiv – lepší plánování, lepší management rizika, organizace a podobně. Co je ale v této souvislosti stále trochu otazník je onen plošný globální pokles prémií. V tom smyslu, že trhy americké jsou mnohem více vychýleny směrem k IT a AI.