Pokud bychom dali na predikce , tak by se celkové prostředí v USA mělo z hlediska akciových trhů zhoršit. Mělo by totiž dojít k výraznému uzavření mezery mezi růstem celé ekonomiky na straně jedné a výnosy desetiletých vládních dluhopisů na straně druhé. Mohou to eliminovat zisky obchodovaných firem?

Míra vlídnosti celkového ekonomického prostředí pro akcie se dá ve zkratce popsat poměrem, či rozdílem mezi růstem ekonomiky a výnosy desetiletých dluhopisů. Čím vyšší je růst relativně k výnosům, o to je prostředí vlídnější a naopak. Neplatí to přitom jen pro akcie, významnou roli hrají tyto dvě proměnné třeba z hlediska vývoje míry vládního zadlužení. Predikce zmíněné implikují, že příští rok by se měly výnosy i nominální růst pohybovat kolem 4 %. Letos by přitom měl být růst znatelně nad výnosy.

Růst ekonomiky je ale pro akcie důležitý „jen“ proto, že spoluurčuje tempo růstu zisků. Ale to se někdy od vývoje v celém hospodářství může poněkud odchylovat. Celkově tu tak můžeme mít celou řadu kombinací. Například po roce 2008 bylo ekonomické oživení relativně slabé, výnosy se pohybovaly mimořádně nízko. Poměr růstu ekonomiky a k výnosům byl tak celkově stále docela příznivý. K tomu byly obchodované firmy v USA po řadu let schopny dosahovat dobrého růstu zisků a jeho poměr k výnosům už byl hodně vlídný. Z tohoto pohledu není divu, že akcie výrazně rostly. Co tedy nyní?

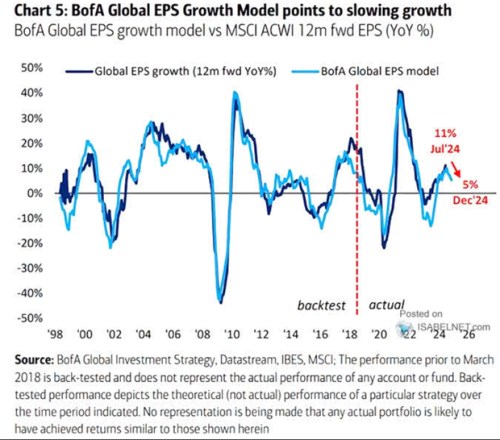

Následující graf ukazuje predikce BofA týkající se vývoje ziskovosti na globálních trzích. Model banky naznačuje, že tempo růstu by mělo výrazně klesnout – nyní to vypadá na 11 % růst zisků očekávaných pro následujících 12 měsíců, na konci roku by to mělo být už jen 5 %. Pokud bychom to pak poměřili k výnosům amerických vládních dluhopisů, které by podle BofA měly cca stagnovat (viz předchozí články), tak i zde dostáváme zhoršující se ekonomické prostředí pro globální trhy.

Zdroj: X

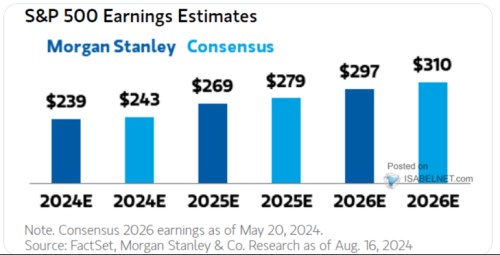

Druhý graf ukazuje očekávaný vývoj zisků v příštím roce pro USA – konsenzus a predikce . Konsenzus to vidí na cca 15 % růst v roce 2025 a 11 % v roce 2026. Tedy i zde pokles tempa, ale to by se mělo stále držet vysoko na výnosy dluhopisů. MS je o něco umírněnější, ale v principu platí to samé.

Zdroj: X