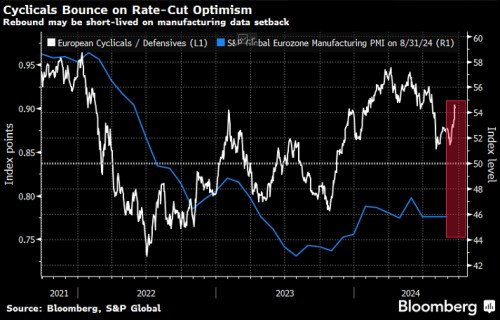

Vzhledem k tomu, že evropský výrobní průmysl zatím nedosáhl dna, si investoři možná budou muset počkat o něco déle, než začnou nakupovat cyklické akcie. Oživení těchto akcií, které jsou citlivé na ekonomiku, nyní stojí na nejistých základech poté, co se evropské PMI vrátily do teritoria kontrakce. A údaje z výrobního sektoru jsou obzvláště znepokojivé.

Po měsících, kdy zaostávaly za defenzivou, začaly už cyklické akcie před zasedáním Fedu vykazovat známky života. Zdálo se, že tyto sázky podporuje snížení sazeb o 50 bazických bodů. Přesto očekává u cyklických titulů malý růst a tvrdí, že nejsou dostatečně levné, i když některé z nich letos ztratily více než 20 % své hodnoty.

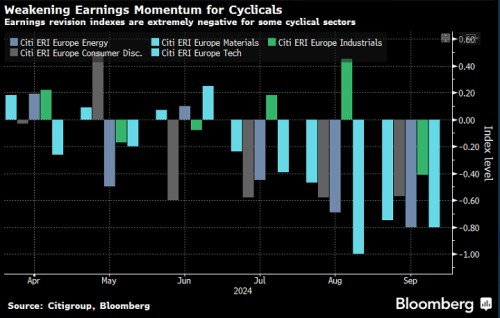

Podle stratégů tuto investici navíc podkopává oživení u dluhopisů a negativní revize zisků. "Na cyklických titulech zůstáváme medvědí," uvedl tým vedený Mislavem Matejkou.

Vzhledem k nejistému hospodářskému růstu není pravděpodobné, že by se slabá dynamika výnosů cyklických akcií v dohledné době změnila. Navíc většina cyklických sektorů zaznamenávala celé léto negativní revize zisků a poměr mezi snížením a navýšením ratingu je nyní poblíž extrému.

Nemusí jít ale pouze o špatné zprávy. Extrémní hodnoty by mohly být signálem pro kontrariány, říkají stratégové . „Společně s nadějí, že Fed bude snižovat sazby a že se mu podaří měkké přistání, to naznačuje, že se blíží čas, abychom začali průměrovat do vybraných přeprodaných cyklických titulů,“ říká tým vedený Beatou Manthey.

Široký stimulační balíček, který Čína právě představila, by mezitím mohl pomoci nastartovat i některé evropské cyklické akcie silně exponované na tuto druhou největší světovou ekonomiku.

Oslabení ekonomiky může také přidat tlak na Evropskou centrální banku, aby následovala Fed a urychlila měnové uvolňování. Šance na snížení sazeb na příštím zasedání v říjnu vyskočily v pondělí na 41 % ve srovnání s pouhými 26 % na konci minulého týdne.

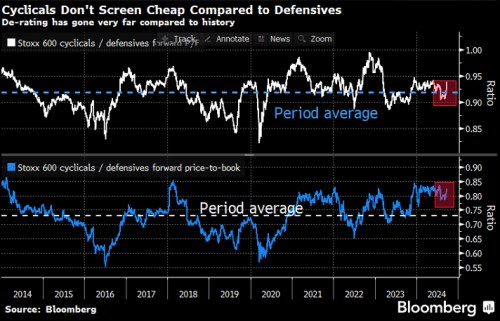

Ale ani po nedávném špatném výkonu nejsou cyklické akcie relativně historicky levné. Kromě pořád levných aut jsou tytu tituly na základě poměru ceny k účetní hodnotě drahé a podle forwardového P/E jsou přesně na průměru. A další snížení zisků by matematicky způsobilo, že by vypadaly ještě dražší.

Stratégové z Kepler Cheuvreux v čele s Arnaudem Girodem, kteří již měli u dopravy a základních zdrojů doporučení „nadvážit“, navrhují sledovat odvětví, která zůstala při oživení pozadu. Nyní tento tým navýšil doporučení u polovodičů na nadvážit.

Poslední průzkum mezi správci fondů ukázal, že v nadcházejících měsících dojde k čistému 10% poklesu u cyklických titulů oproti defenzivním, což je od ledna poprvé, kdy jsou investoři u cyklických akcií negativní.

Mnozí možná čekají na další důkazy, zda Fed dokáže zchladit růst a inflaci, aniž by podkopal ekonomiku. Historie naznačuje, že nejlepší čas na nákup cyklických titulů je ve scénáři měkkého přistání čtyři až šest měsíců po zahájení škrtů Fedu, uvádí . „Začátek příštího roku by mohl být příležitostí nabrat nějaké cyklické tituly,“ dodává Matejka.

Zdroj: Bloomberg