V současné sobě nastala historicky hodně ojedinělá kombinace v pohybu sazeb a zisků obchodovaných firem. Jde o anomálii, na kterou jsme se dívali včera, dnes se podíváme na další. Z ní se pak mimo jiné dá odvodit i určitá úvaha o tom, kde by byly akcie bez umělé inteligence, respektive příběhů a vizí s ní souvisejících.

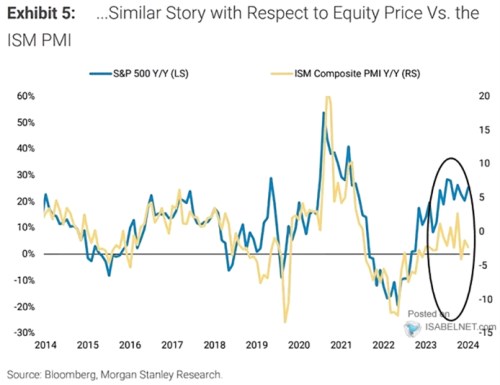

Morgan Stanley v následujícím grafu porovnává vývoj ISM Composite s růstem amerického akciového trhu. ISM by měl ukazovat cyklický trend v celé ekonomice a do konce roku 2022 mezi ním a akciovým trhem vidíme docela slušnou korelaci. Ne, že by se obě křivky vyloženě kryly. Ale po případných odchylkách měly silnou tendenci se k sobě vracet. Ovšem ne tak od onoho konce roku 2022:

Zdroj: X

Na X jeden z komentářů ke grafu říkal, že akciový trh a ISM již nějakou dobu vysílají rozdílné signály ohledně toho, co se v ekonomice děje. Já bych to viděl poněkud jinak. Nejde podle mě o odraz rozdílného pohledu na cyklický vývoj, ale o (dost ojedinělý) posun akciového trhu směrem k dlouhodobému pohledu. Tedy k tomu, co všechno může s trhem a ekonomikou v delším časovém horizontu udělat AI a související technologie. Ne náhodou ono oddělení nastalo ke konci roku 2022, tedy poté, co byl představen ChatGPT.

Podle grafu tedy nyní americké akcie meziročně rostou asi o 25 %. Pokud by si ale držely korelaci s ISM, jejich meziroční růst by byl cca 5 %. Dvouletá návratnost trhu nyní dosahuje asi 55 %, podle ISM by měla být na cca 10 %. Rozdíl je na cca 40 %. K tomu lze uvažovat o tom, že AI se během posledních dvou let do zisků obchodovaných firem asi ještě výrazněji nepromítla. Onen rozdíl v cenách by tedy byl dán pouze násobky. Bez AI by tedy v rámci této zjednodušené úvahy bylo PE asi o 40 % níž, než nyní.

Nedávno jsem zde ukazoval tabulku od BofA, podle které je nyní PE asi 37 % nad historickým průměrem. Tj., bez AI by PE podle uvedené úvahy bylo cca na historickém standardu. To ale není vše. Ona tabulka také ukazuje, že poměr cen k volnému toku hotovosti je nyní asi 17 % nad historickým průměrem. Tento valuační násobek s velkou relevancí by tedy byl bez AI dokonce výrazně pod standardy minulosti. Jde samozřejmě jen o volnou úvahu s řadou předpokladů, ale určitý vhled do toho, „kde by byl trh bez AI“, snad poskytuje.