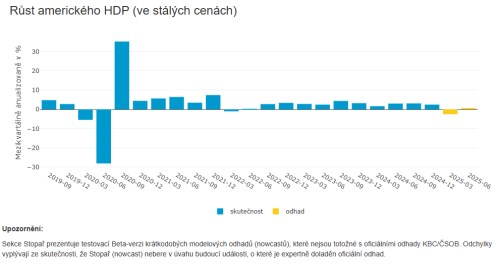

Pesimismus ohledně výsledku amerického HDP, jež bude zveřejněn za pár hodin, je více než na místě. Naše, ale i konkurenční odhady běžících odhadů růstu amerického HDP alias nowcasty, se tak dlouho zhoršovaly, až zcela přesvědčivě dokonvergovaly do zřetelně záporných hodnot. Náš nowcast – Stopař – ukazuje na číslo -2,5 %, nowcast atlantského Fedu GDPNow vystavuje čísla -2,7 %, resp. o dovozy zlata upravenou hodnotu -1,5 %.

Kauzu zvýšených dovozů zlata a jejich negativních dopadů nowcasty HDP jsme již na tomto místě rozebírali a asi netřeba se k ní vracet. K čemu je však třeba se vrátit, je zcela bezprecedentní prohloubení schodku obchodní bilance, který nemá na svědomí nic jiného než předzásobení se amerických firem před aplikací vyšších celních sazeb. To zjevně kulminovalo v březnu, takže růst kvartálních (anualizovaných) dovozů v prvním čtvrtletí zřejmě viditelně překonal 20 %. Z toho plynoucí drastické zhoršení tzv. čistých exportů stáhne růst HDP do záporu, neboť údaje o zásobách nenaznačují, že by tato položka mohla propad zahraničního obchodu vykompenzovat.

Za normálních okolností by tak drastické zhoršení růstu ekonomiky bylo pro americkou centrální banku velmi alarmujícím výsledkem, pokud jej očistíme o volatilní položky jako jsou čisté exporty či zásoby. Fed by navíc měl být velmi znepokojen chladnoucím trhem práce, což velmi dobře dokumentovala včerejší čísla o otevřených pracovních pozicích, které v březnu výrazně propadly a na jednu volnou pozici již připadá jeden nezaměstnaný. Jeden týden před zasedáním Fedu by tudíž takové zprávy měly vyprovokovat velmi holubičí komentáře, ty se však jen stěží dostaví v situaci, kdy prezident Trump průběžně slovně útočí na šéfa centrální banky. Jay Powell v takové situaci nemůže chtít vypadat změkle a bude muset relativně neutrální rétorikou deklarovat “nezávislost” konání instituce, kterou vede. Je přitom jasné, že tato nekooperativní hra bude mít své makroekonomické náklady.

*** TRHY ***

Koruna

Koruna bez větších obtíží setrvává na dostřel hladiny 24,90 EUR/CZK. Včerejší mediální ofenzíva tuzemských centrální bankéřů trh jako by zcela ignorovala, přestože z úst viceguvernérky Zamrazilové zazněly lehce jestřábí komentáře. Podle jejího názoru může být květnové snížení sazeb posledním v tomto cyklu, pokud k němu vůbec dojde. Sama viceguvernérka zatím není rozhodnutá, jak bude v příštím týdnu hlasovat. Z jejího pohledu je ale důvod k opatrnosti z titulu zvýšené inflace ve službách nebo rostoucích cen nemovitostí.

Dnes byl zveřejněn bleskový odhad HDP za první čtvrtletí. Česká ekonomika rostla velmi solidně, v mezičtvrtletním srovnáním o +0,5 % (v souladu s naším i tržním koncensem). Jde však o pohled do zpětného zrcátka (navíc bez detailu struktury), tedy před začátek obchodních válek, a proto na něj koruna zřejmě nebude významněji reagovat.

Eurodolar

Včerejší americká data byla vesměs špatná, ale dolaru až tolik neublížila, neboť to vypadá, že se investoři vracejí do amerických vládních dluhopisů. Připomeňme, že kromě mizerného březnového zahraničního obchodu skončily údaje o volných pracovních místech JOLTS poklesem na 7192 tis. oproti očekávaným 7500 tis. Spotřebitelský sentiment klesl na 86 b. oproti očekávaným 88 b.

Dnes nás čeká datová smršť, kdy vedle dubnových inflačních čísel a HDP z eurozóny, bude na pořadu zřejmě velmi špatný výsledek amerického HDP za první kvartál (viz úvod) a také ADP z trhu práce. Data by měla tlačit eurodolar nahoru, ale včerejší seance naznačila, že měnový pár již na špatná americká data nereaguje.

Regionální Forex

Maďarská centrální banka na svém včerejším zasedání ponechala úrokové sazby podle očekávání trhů beze změny na úrovni 6,50 %. Komentář MNB zopakoval nutnost opatrné (restriktivní) politiky, což forintu dává dílčí podporu do nadcházejících dní.

V regionu budou dnes po ránu zveřejněna další důležitá čísla vedle maďarského HDP to bude i polská inflace. Její výsledek může hodně napovědět, jak by mohlo dopadnout zasedání NBP příští týden, kde se očekává obnovení cyklu snižování úrokových sazeb.