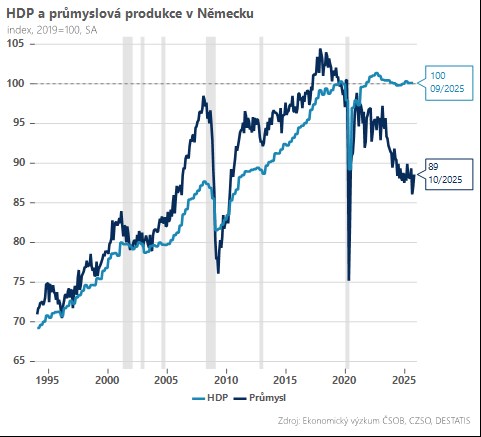

Léčení nemocného muže Evropy Německa připomíná čekání na Godota. Za celý letošní rok bude pro německou ekonomiku úspěchem černá nula, a co hůř, za posledních šest let nevyrostla dohromady ani o jedno procento (!). A pokud Vás ani toto nepřesvědčí o hlubokých problémech německé ekonomiky, nabízím ještě jedno číslo: průmyslová výroba je oproti svému vrcholu v roce 2017, kdy propukla aféra Dieselgate, nižší o téměř 20 procent.

O příčinách německé stagnace bylo napsáno už mnoho – od drahých energií, přes přebujelou byrokracii až po ztrátu konkurenceschopnosti. Nyní se do popředí dostává především „čínský šok“, který německou ekonomiku drží v kleštích hned ze dvou stran. Na jedné straně již třetím rokem prudce klesají německé vývozy zboží do Číny, a to včetně kapitálového zboží, jehož bilance se poprvé v historii překlopila z pohledu našich západních sousedů do deficitu. To vše ukazuje na ztrátu konkurenceschopnosti německých průmyslových výrobků na čínském trhu, jež se rychle rozšiřuje i mimo ostře sledovaný sektor automotive.

Na druhé straně pak viditelně rostou čínské vývozy zboží do Německa. Jen za listopad to bylo meziročně o více než 15 procent. Z původně klíčového odbytiště německého vývozu se tak Čína stala tvrdým konkurentem, který má ambici uspět nejen na domácím trhu, ale také v zahraničí. A nutno dodat, že se jí to zatím velmi dobře daří, mimo jiné i díky neschopnosti EU zaujmout vůči čínským neférovým praktikám tvrdší postup. Paradoxní přitom je, že benevolentní přístup vůči Číně obhajují zejména velké německé podniky v čele s automobilkami…

Jednou z reakcí nové německé vlády na útlum ekonomiky jsou vyšší veřejné výdaje. Již v příštím roce se tak rozpočtový deficit vyšplhá až na čtyři procenta HDP, což povede k cyklickému oživení ekonomiky – odhadujeme růst HDP o 0,8 procenta. Německá ekonomika nové růstové impulsy akutně potřebuje, její potenciální růst je pouze na úrovni 0,5 procenta (vs. 2,3 % v Česku).

S otazníkem nicméně zůstává rychlost, s jakou dokáže vláda realizovat své rozpočtové plány, a zejména jejich efektivita (podíl spotřeby vs. investic). I proto jsme ohledně dlouhodobých vyhlídek Německa prozatím opatrní. Nadále zároveň platí, že pro českou ekonomiku je vývoj u našeho největšího obchodního partnera spíše negativním rizikem pro rok 2026.

TRHY

Koruna

Koruna se obchoduje poblíž úrovně 24,25 EUR/CZK, kde vyčkává na nové impulsy. Dnešní finální výsledek listopadové inflace by tradičně neměl překvapit – očekáváme potvrzení meziročního poklesu na 2,1 %. Zajímavý však bude pohled do detailu, resp. do jaké míry to byly pouze potraviny a do jaké i mírný pokles jádrové inflace, který přinesl tak razantní desinflaci. Z pohledu koruny ale bude důležitější večerní zasedání Fedu, od kterého očekáváme jestřábí cut. Ten by nemusel být koruně po chuti, zvláště pokud by se vzchopil i americký dolar.

Eurodolar

Dolar včera mírně zpevnil v reakci na nárůst nově otevřených pozic v USA, ale zisky byly téměř zanedbatelné, neboť euro podpořilo schválení zákona o sociálním zabezpečení ve francouzském parlamentu, který udrží alespoň na nějaký čas politickou stabilitu v zemi, byť zhorší střednědobé hospodaření státu.

Dnes bude veškerá pozornost upřena na zasedání Fedu. Zde kromě snížení o 25 bazických bodů půjde o to, jaký bude chtít centrální banka vyslat vzkaz do budoucna, neboť s redukcí sazeb už trh počítá. V této souvislosti může být pro trh důležité, kolik pro snížení sazeb hlasovalo členů FOMC a jak vyznívá nová prognóza z pohledu očekávaného vývoje úrokových sazeb. A zde se obáváme hned dvou jestřábích signálů: 1. disent vůči snížení sazeb může být minimálně tak silný, jako minule; 2. v prognóze může zůstat již jen jedna redukce sazeb na příští rok. Obojí pak může zahrát do not dolaru.