Tom Lee z Fundstrat Global Advisors poskytl rozsáhlý rozhovor pro The Master Investor Podcast with Wilfred Frost, kde se věnoval řadě investičních aktiv včetně akcií, zlata a kyptoměn. porovnává valuace kapitalizací váženého indexu s indexem s rovnými vahami a přichází s novými předpověďmi měnových kurzů.

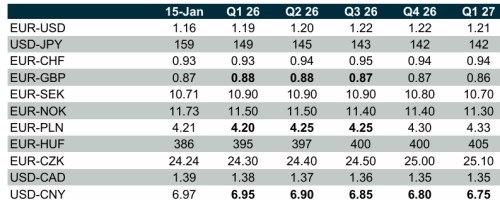

Měnové kurzy v následujícím roce: Podle by se za jedno euro mělo na konci prvního čtvrtletí příštího roku platit 1,21 dolaru. Za euro bychom pak měli podle předpovědí této banky na konci zmíněného čtvrtletí platit 25,1 koruny:

Zdroj: Commerzbank

Korekce a pak zase nahoru: Tom Lee z Fundstrat Global Advisors byl hostem na The Master Investor Podcast with Wilfred Frost. Zopakoval svou tezi, podle které bude i v letošním roce pokračovat býčí trh, který začal v roce 2022. Určitým problémem bude ale „nový Fed“ a Bílý dům, který bude ještě více než v minulém roce „vybírat vítěze a poražené“. A to nejen na úrovni společností a odvětví, ale i zemí. Ve výsledku tak podle investora může trh letos projít určitou korekcí, ale ke konci roku bude výš.

Korekce může dokonce budit dojem, že nastal medvědí trh. Nakonec ale podle toho, co čeká Lee, půjde o nákupní příležitost. Dlouhodobě by Spojené státy měly mimo jiné těžit z demografického vývoje. V ekonomice je také podle investora znatelný objem úspor a samozřejmě se k tomu přidává technologický pokrok, který míří k „superinteligenci“.

K současné situaci na trhu Lee řekl, že jeho institucionální klienti „nemají zase tak býčí pozice“. A i některé další indikátory podle něj ukazují, že trh ještě není na vrcholu. Minulý rok akcie reagovaly citlivě na kroky a slova americké vlády v oblasti cel, letos tato citlivost zřejmě klesne. Na otázku týkající se Fedu a jeho monetární politiky Lee uvedl, že na něj mohou mířit „implicitní hrozby“, ale i v Bílém domě „jsou stále hlasy, které varují před podkopáním nezávislosti centrální banky.“ Ty totiž vědí, že pokud by vývoj šel tímto směrem, trhy by mohly reagovat prudce.

Trhy se od roku 2022 intenzivně zaměřují na inflaci, Lee si přitom myslí, že skutečná inflace je mnohem nižší než ta, která je vidět v oficiálních číslech. Ta druhá totiž odráží vývoj v oblasti bydlení s velkým zpožděním a nyní v této oblasti ceny klesají. To je důvod, proč by Fed měl mít prostor pro další snižování sazeb.

Lee podle svých slov stále považuje za atraktivní skupinu Mag7, a to kvůli její schopnosti zvyšovat zisky. Za nejzajímavější sektory ale považuje energetiku s materiály, zčásti proto, jak špatně si vedly v předchozích letech. Dá se přitom nyní čekat obrat a k tomu by jim měl pomáhat i geopolitický vývoj. Zajímavé mohou být také některé cyklické sektory kvůli snižování sazeb, které by mělo pomáhat ekonomickému cyklu. Navíc Lee věří v budoucí růst cen ropy, a to je jedním z důvodů, proč považuje za zajímavou energetiku. Sektor materiálů ale „nebude fungovat, pokud půjde dolů cena zlata, stříbra a mědi.“

Lee také uvedl, že preference k investičním aktivům se střídá ob jednu generaci. Ta předchozí měla v oblibě hedge fondy a nyní by podle experta měla opět přijít generace, která se bude zaměřovat zejména na zlato. Připomněl, že „po staletí funguje jako uchovatel hodnoty“ a možná bychom jej měli vnímat jako alternativu k dolaru. Obvykle se doporučuje, aby zlato tvořilo asi 10 % investičních portfolií, „většina lidí je ale stále na nule,“ dodal Lee. Kryptoměny se podle něj držely vývoje cen zlata, ale zlomem byla chvíle, kdy tvůrci trhu začali snižovat svou finanční páku. Ti přitom pro kryptoměny představují to, co pro běžné měny centrální banky.

Významným obratem by na kryptoměnách bylo to, kdyby se staly široce drženým aktivem u institucionálních investorů. Mohou být také vnímány jako digitální zlato, ale „tenhle pohled nesdílí ti, kteří investují do zlata“. Lee věří, že bitcoin se letos dostane na nová maxima, mimo jiné proto, že je stále více chápána technická využitelnost blockchainu. Pokud půjde letos bitcoin nahoru, mohla by to také být známka toho, že tvůrci trhu na tomto aktivu již ukončili období oddlužování.

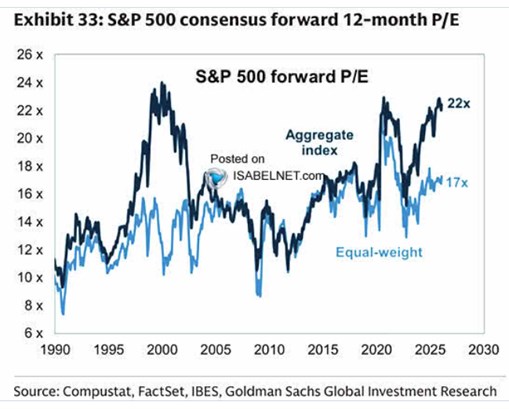

Valuace: v následujícím grafu ukazuje vývoj valuací indexu S&P 500, a to s vahami podle kapitalizace a také s vahami rovnými. Ve druhém případě je poměr cen k ziskům výrazně nižší, protože do něj tolik nepromlouvají valuace velkých technologických firem. Ani v tomto případě se ovšem nedá hovořit o tom, že by PE bylo z historického hlediska nízko:

Zdroj: X