V roce 2009 se ve zkratce hraje o to, zda monetární a fiskální stimuly v USA stihnou nastartovat privátní tahouny ekonomiky předtím, než se projeví jejich negativní vliv na ekonomiku. Do roku 2010 tedy budou USA vstupovat v jedné z následujících zjednodušených kombinací:

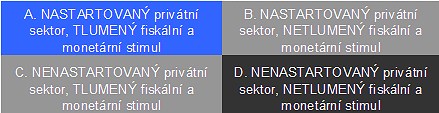

--Nejhorší kombinací (D) je samozřejmě to, že se nepodaří oživit poptávku v privátním sektoru a vládní sektor bude okolnostmi (politický tlak) donucen dále sypat peníze do ekonomiky (zde se asi nejvíce blížíme japonskému scénáři).

--Tento scénář (D) je přitom pro mne pravděpodobnější, než scénář C – tj. že se nepodaří nastartovat privátní sektor ale vláda si včas řekne, že svou marnou snahu zvrátí a nebude nadále vyhánět čerta ďáblem.

--Pokud se podaří zvrátit spotřebitelský a investiční sentiment i reálné chování domácností a firem, stále existuje hrozba, že vládní stimulace bude přepálena a nebude včas otočena (scénář B).

--Jen nastartovaná privátní poptávka a včas tlumené státní impulsy jsou tím, nač bychom se měli těšit (A). Klíčem pro vyřešení celého problému ale není nahrazení jedné nerovnováhy druhou. Tj. nejde o nahrazení přílišného dluhu v privátním sektoru dlouhodobým zadlužením vlády, respektive přehazování si nadměrné spotřeby mezi vládou a soukromým sektorem podle toho, komu se zrovna chce (a může) více. Stát by měl jen utlumit skokové redukční diety, které nebudou bránit přirozené nápravě věcí v USA, respektive globálně. Tzn., že v ideálním scénáři spotřebitelé v USA prostě v delším období musí přestat konzumovat nad svoje možnosti.

Jak si čtenář jistě všiml, výše uvedené v sobě nezahrnuje zahraniční poptávku po výrobcích „made in USA“. Ve skutečnosti je ale ideálním scénářem pouze scénář A, kde je navíc soukromá spotřeba oživena jen částečně. Tj. kde domácnosti začnou více spořit (restrukturalizují svoje rozvahy směrem k menšímu dluhu), a ekonomika se vychýlí směrem k exportům. Jsme tedy u toho, že USA i svět nyní potřebují, aby (i) vedle opětovné (částečné) aktivace privátního sektoru a (ii) včas obrácené státní stimulace (iii) od nich zbytek světa začal více nakupovat. Více než cokoliv jiného bychom tedy potřebovali ono „decoupling“ – odtržení zbytku světa od ekonomiky USA. Dosavadní vývoj ale ukazuje, že toto je doposud jen přání – zbytek světa je spíše ocáskem vrtícím se podle US trendů.

Ani v delším období výše uvedený posun v globální ekonomice nenastane díky našemu přání, ale vyvolá ho jen fundamentální posun v cenách a výnosech (popř. i v rizikových profilech) jednotlivých investičních aktiv, včetně akcií. Toto téma si ale nechám na některé z příštích zamyšlení. Celkově vidím bližší budoucnost spíše tak, že asi celý rok 2009 pojedeme scénář D (detaily v mém minulém článku), poté se pozvolna přehoupneme do B (který je z hlediska historie klasikou) a až za čas do A. Tzn. že bude dost prostoru pro státem podporovaný růst nenutící k hluboké restrukturalizaci, vyšším úsporám a investiční obezřetnosti. Tudíž „hurá do další bubliny“ – její prasknutí bych viděl 5. května dopoledne, někdy kolem roku 2016.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.