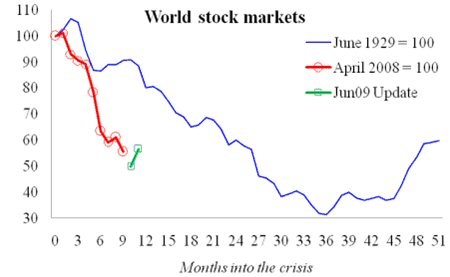

Krize se pomalu mění v „obyčejnou“ recesi a porovnávání současného vývoje s Velkou depresí se pomalu stává pro většinu na trhu nemístné. Přesto si dovolím ho spáchat - z pohledu vývoje akciového trhu. Následující graf ukazuje vývoj akciového trhu v USA od počátku Velké deprese a od počátku jeho současného poklesu:

Zdroj:A Tale of Two Depressions, Barry Eichengreen, Kevin H. O’Rourke

Pro ty, kteří denně nehledí na obrazovky s grafy, může být na první pohled překvapením to, že míra současného poklesu trhu je o mnoho silnější než v roce 1929 a dále. I vývoj v grafu (výrazný zlom k horšímu na podzim 2008) nabízí vysvětlení v podobě pádu Brothers; z nějakého důvodu by jeho pád musel ale být pro investory násobně více stresující, než problémy finančních institucí před 80 lety.

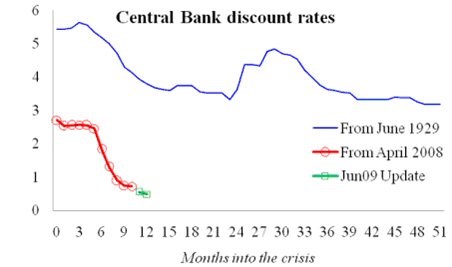

Pokud bychom tedy byli v depresi podobné té Velké, dostaly se trhy na úroveň cca -40% ze svého lokálního maxima o cca 15 měsíců dříve – díky Lehmanově urychlovači. To ale nic nemění na tom, že odtud by byla ještě dlouhá cesta dolů. To se ale v obecné atmosféře pocitu, že nejhorší již je za námi, ani nechce věřit. A možná je skutečně lepší graf interpretovat tak, že již jsme si za 12 měsíců prodělali to, co si trh během Velké deprese prodělal za dva roky – tedy za 2/3 trvání jeho poklesu. Díky masivní monetární (viz druhý graf) a fiskální stimulaci ( neporovnatelné s tím, co se dělo před 80 lety), by to mohlo stačit.

Zdroj:A Tale of Two Depressions, Barry Eichengreen, Kevin H. O’Rourke

Pohled na první graf by tedy sice možná v někom mohl vzbudit pocit, že současný vývoj je o mnoho horší. Výše uvedeným jsem se ale snažil ukázat, že podle mne je na místě opačný pohled – to nejhorší jsme si prodělali „instantně“. Něco úplně jiného je ale to, jak moc nahoru bude trh směřovat nyní. Zde zejména platí, že predikovatelnost čehokoliv ekonomického se ve srovnání s minulými roky dramaticky snížila – jak co se týče délky periody, tak toho, co se vše může stát. Počínaje měnami, přes inflačně/deflační dilema a ratingem státních dluhopisů konče tak máme široké spektrum tezí. A přesto zde pravděpodobně končí rozumný investiční optimismus - prakticky žádná z těchto tezí neleží na tom, že opět dosáhneme ve velkém měřítku růstu před krizí. Tedy růstu taženého východem recyklovanými západní dolary, investovanými do pseudo-aktiv s pochybnou hodnotou, vytvořenými kvůli bonusům finančních inženýrů. Trh se tak uskromní, nebo si najde jiná pseudo-investice (jako nesčetněkrát předtím).

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.