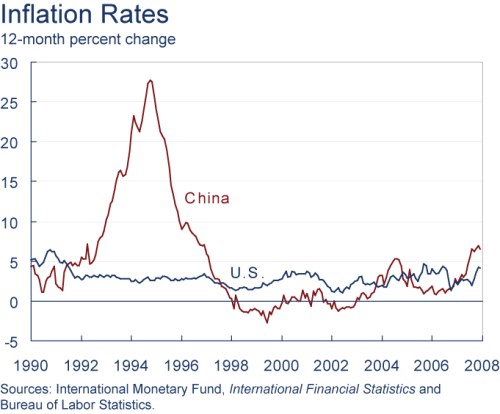

Je to stále něco mezi soutěží krásy a soutěží ošklivek a nemluvím teď o měnách, ale o akciových trzích. Čínu v roce 2008 před dalším náběhem na inflační situaci podobnou jako v devadesátých letech možná zachránila globální krize – viz graf. Nyní listopadová meziměsíční inflace opět překročila 5 %, ale sazby se zvyšovat nebudou (jaká je tam inflace ve skutečnosti, je těžko říci). Možná to ukazuje i na psychologické bloky při šlapání na brzdy, když chci jet maximálně rychle – a mimochodem pochybuji, že centrální bankéř odkojený Konfuciem je má jiné než ten odkojený americkými sny. Chápu veškeré argumenty o posunu ekonomické síly na východ, ale již pár měsíců je pro mne Čína nezajímavá.

Do tajů japonského trhu jsem hlouběji nepronikl – ne natolik, abych získal přiměřeně málo pochyb o jeho dalším vývoji. To samé platí o nezmíněném zbytku BRIC, hraničních trzích a všech dalších mimo Evropy a USA.

V Evropě má stále nejvyšší pravděpodobnost restrukturalizace některé z malých ekonomik, k ní se budeme pohybovat vlnami umírněného optimismu a silného pesimismu ohledně budoucnosti unie. Má sázka na Německo byla krátkodobá, protože tato situace s kombinací se stavem v Číně reálně hrozí evropsky potvrdit pravidlo, že „dlouhodobé investice jsou investice krátkodobé, které se nepovedly“.

Zbývají USA, které u mne nyní soutěž ošklivek prohrávají - předpokládám, že v této soutěži vítězí ošklivka největší, ne nejmenší (panují ale určité nejasnosti, což přidává na nejistotě samotných soutěžících o co se vlastně mají snažit). Tato pochybná kráska šminkami kvantitativního uvolňování a daňových úlev snad nejlépe zakryla vady na kráse definované módními časopisy konzumu. V mluveném projevu je to slabší, ale ve srovnání s její evropskou a čínskou kolegyní se objevují i světlé momenty. Jádrem této sázky již pár měsíců bylo a je QE2, nyní i fiskální stimul ve formě daňových úlev (předpokládám, že Barro – Richardova ekvivalence najednou z mrtvých nevstane).

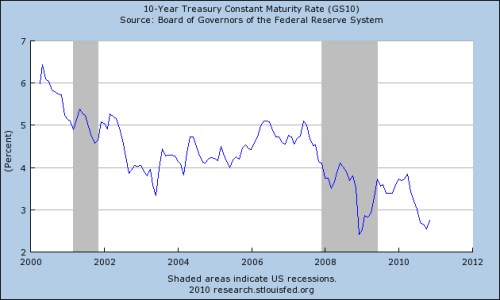

Následující graf ukazuje, že QE2 z čistě technického hlediska v prvním článku řetězce (výnosech SD) zafungovalo silně v době, kdy se o něm tak nějak potvrzeně spekulovalo; nyní se výnosy trochu obrací:

Abychom ušetřili čas, je z hlediska akcií možno v podstatě hovořit jen o tom, zda stále platí, že s Fedem se nebojuje. Možná že je to tentokrát jinak, ale mnohé z toto podporujících argumentů jsou částečně mimo. Výnosy začínají růst, ale z jaké a na jakou úroveň? A tolik diskutovaný velký objem rezerv bank u Fedu neříká vůbec nic (pro jistotu opakuji: vůbec nic) o jejich postoji k půjčkám. I kdyby se upůjčovaly k smrti, objem rezerv je dán jen a pouze strategií Fedu na straně jeho aktiv, na kterou také sází. Jeho tištění peněz je spíše výměnou jednoho aktiva privátního sektoru (SD) za aktivum jiné (rezervy). Prohrát by tento boj s Fedem mohl on sám v kratším období jen tak, že by svůj duálně mandátový boj sám vzdal. Dovedete si představit jeho šéfy (snad mimo pana Hoeniga) jak říkají „nejde to, tak radši otočíme“? Já jen těžko, relativně lehčí je představa „je třeba zkusit to ještě více“.

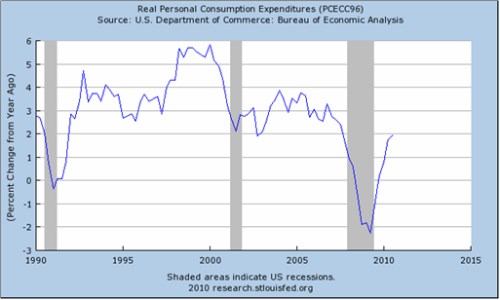

Mezitím se většina ekonomiky USA poměrně bezpečně vzdaluje od možnosti druhého poklesu, krátkodobější budoucnost je tedy otevřena jen síle růstu, jak ukazuje například reálná spotřeba – viz graf; její rozumný růst je jedním z klíčových ukazatelů udržitelnosti oživení (tvoří téměř 70 % ekonomiky):

Uvedené je mírnou konkretizací předchozího článku, jeho hlavní teze jsou ale suverénně na prvním místě. Pro domácí investory je pak stejně významné zvážení měnových otázek, princip je zde přitom podobný, jako u akcií – soutěž ošklivek.

Disclamer: Je to vše jen finanční poezie.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.