Poptávka po penězích v USA je nadále vysoká a to znamená brzdu ekonomického oživení. Potvrzují to data Fedu z posledního čtvrtletí roku 2010. Z nich je patrné, že podíl likvidních aktiv nefinančního soukromého sektoru zůstává vysoký. Domácnosti a firmy tak stále drží více likvidních aktiv, než tomu bylo před recesí. Dobrou zprávou je to, že tento podíl ve čtvrtém čtvrtletí mírně poklesl a dá se předpokládat, že uvedený pokles bude pokračovat i na počátku roku 2011. Poslední globální události ale mohly situaci změnit.

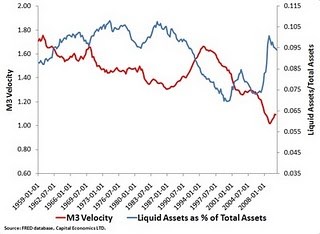

Graf ukazuje, že podíl likvidních aktiv (hotovosti, běžných, termínovaných a spořících účtů, peněžních fondů) v kombinované rozvaze domácností, neziskových organizací a firem je vysoký. Tento podíl je porovnáván s rychlostí oběhu peněz v ekonomice:

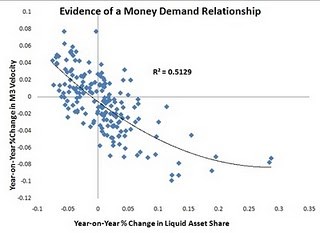

Mezi těmito dvěma proměnnými existuje s výjimkou období 1995 – 1999 silná negativní vazba. Důvod je evidentní: Čím větší je poptávka po likvidních aktivech, tím více klesají výdaje a rychlost obratu peněz. Pokud se podíváme na meziroční změny a dáme stranou roky 1995 – 1999, objeví se následující vztah mezi poměrem likvidních aktiv v rozvahách a rychlostí obratu peněz:

Podíl likvidních aktiv je tak dobrým indikátorem toho, zda v ekonomice existuje nadměrná poptávka po penězích, která brání silnému oživení. Měli bychom se tedy na tento ukazatel zaměřovat - nominální výdaje zůstanou utlumené do chvíle, kdy tento podíl poklesne.

(Zdroj: Blog Davida Beckwortha)