V médiích často slyšíme přesvědčivá vysvětlení, že určitý pohyb na trhu byl způsoben faktorem X. Jak to ale mohou vědět? A zatímco tato vysvětlení obvykle jen vzbuzují úsměv, pokud se stanou nástrojem politiky, mohou škodit. V současné době je to patrné u výnosů vládních dluhopisů. Při jejich sebemenším růstu znovu a znovu slyšíme, že nastal kvůli obavám ze zadlužení.

Jedním ze způsobů, jak zjistit, co způsobilo daný pohyb na trhu, je zeptat se obchodníků. Druhou možností je podívat se na více než jeden trh. Pokud máme vysvětlení pohybu cen na jednom trhu, toto vysvětlení musí zapadat i do pohybu na dalších trzích.

Před mnoha lety Fed tvrdil, že věnuje pozornost cílení peněžních agregátů. A kdykoliv peněžní nabídka vzrostla více, než se čekalo, sazby na trhu vzrostly. Byly tu ale dvě interpretace. Někteří se domnívali, že vyšší nabídka peněz znamená vyšší inflaci. Jiní ale věřili, že vyšší nabídka peněz donutí Fed utahovat, aby nabídku snížil na cílovou úroveň. Jeff Frankel toto dilema vyřešil tím, že poukázal na vývoj na měnovém trhu. Vysoká nabídka peněz byla obvykle doprovázena posílením, ne oslabením dolaru. To znamenalo, že rozhodující byly obavy z utahování, ne z inflace.

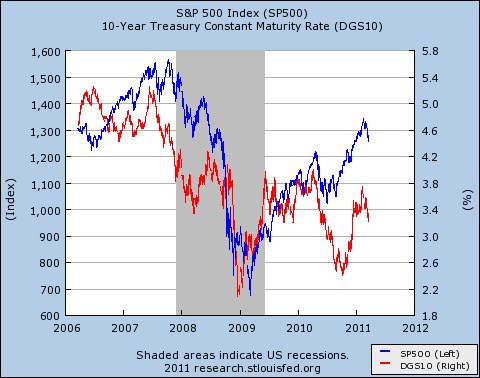

Tím se dostáváme do současnosti. Graf ukazuje vývoj výnosů desetiletých vládních dluhopisů a cen akcií. Pokud by na trhu převládaly obavy z defaultu, růst výnosů by byl doprovázen poklesem akcií. Pokud je ale hlavním faktorem optimismus ohledně růstu ekonomiky, výnosy a sazby půjdou stejným směrem. A tak to také vypadá:

Zdroj: Blog Paula Krugmana