Rozvíjející se trhy si v posledním týdnu vedly výrazně lépe než jejich protějšky v rozvinutých ekonomikách. Částečně tak vyrovnaly horší vývoj, který předvedly na počátku roku.

Několik investičních bank v současnosti doporučuje rozvíjející se trhy jako hlavní cíl v případě, že kvůli rostoucím cenám ropy dojde ke zpomalení růstu rozvinutých ekonomik. Naopak zejména v Asii by měl růst HDP zůstat po dlouhou dobu silný, podle mnohých se tak zdá nevyhnutelné, že i rozvíjející se akciové trhy si opět povedou lépe, než trhy v rozvinutých zemích. Nevyhnutelné to ale zdaleka není.

V dlouhém období platí, že růst reálného HDP vůbec nekoreluje s vývojem na akciovém trhu. Ekonomický růst často vyžaduje vyšší kapitálovou intenzitu, což sebou nese i růst počtu vydaných akcií. Růst HDP pak původním akcionářům neprospívá. Může být také tažen technologickým pokrokem, jeho přínosy ale mohou prospívat spíše celým společnostem než akcionářům. V posledním desetiletí ale u rozvíjejících se ekonomik docházelo k tomu, že rychlý růst HDP doprovázelo prudké posilování cen akcií. Vazba mezi nimi však mohla být jen iluzorní a skutečným tahounem cen akcií nebyl rychlý růst sám o sobě, ale fakt, že byl překvapivý.

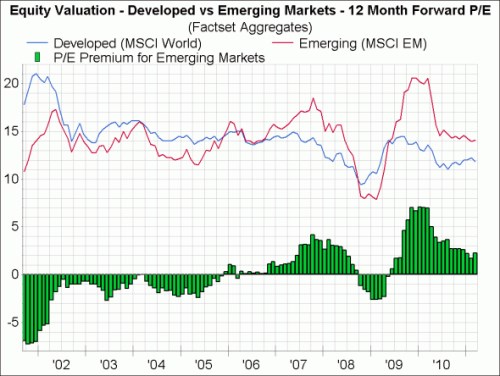

Zrychlení růstu rozvíjejících se ekonomik relativně k růstu zemí rozvinutých začalo na konci 90. let a mnozí se k jeho pokračování stavěli skepticky. Nicméně jeho trvání v posledních deseti letech vedlo trhy k tomu, že se plně nastavily na dramatickou změnu, ke které došlo. Graf ukazuje vývoj PE poměru u rozvinutých a rozvíjejících se trhů, zeleně je vyznačena prémie, za kterou se obchodovaly rozvíjející se trhy:

Zdroj: Gavyn Davies

Nyní je ale rychlý růst zemí jako je Čína či Indie obecně přijímanou pravdou a prostor pro další pozitivní překvapení je omezený.

K silnému růstu cen akcií nepřispělo jen růstové překvapení, ale i skutečnost, že před rokem 2000 byly valuace na rozvíjejících se trzích kvůli asijské krizi nízko a rizikové prémie vysoko (viz graf). Nyní sice jejich valuace nedosahují extrémů z roku 2007 a 2009, relativně k rozvinutým trhům však nejsou nijak atraktivní.

Tyto úvahy naznačují, že velký trendový růst rozvíjejících se trhů možná již skončil. Někdy si povedou lépe, ale investoři již nemohou jen tak sedět a spoléhat na jejich rychlý růst. Navíc se u některých rozvinutých ekonomik zdá, že jsou v lepší fázi cyklu, protože mají velkou produkční mezeru a nemají takovou motivaci k utažení monetární politiky.

(Zdroj: Blog Gavyna Daviese)