Čtenáři těchto stránek asi budou mít povětšinou v paměti „honbu za výnosy“, HZV. Tímto slovním spojením bylo charakterizováno předkrizové chování investorů neustále hledajících vyšší výnosy a zároveň pozapomínajících na to, že s nimi je obvykle spojeno vyšší riziko. Jinak řečeno, šlo o chování typu „já chci slona“ – chování malého dítěte, které něco požaduje a nehledí napravo, nalevo. Z HZV jsme po krizi přepnuli na kyvadlo mezi averzí a láskou k riziku (ROFF a RON) – viz předchozí články, jedno obrovské „já chci slona“ tu ale zůstalo.

Tím přežívajícím slonem je „honba za bezrizikovým aktivem, či bezpečným útočištěm“, HZU. Stejně jako jsme u HZV ignorovali, že až na vzácné výjimky jdou výnosy ruku v ruce s rizikem, zapomínáme, že žádné skutečně bezpečné aktivum neexistuje. Platí to o dolaru, US vládních dluhopisech, zlatu, stříbru, švýcarském franku ... A co víc. Pokud se k určitému aktivu začneme chovat jako k bezrizikovému – vysníme si, že toho slona vlastně máme, uměle zvýšíme poptávku po něm a ještě zvýšíme jeho riziko. Tedy opět podobný mechanismus jako u HZV – něco se na čas chová tak, jak chceme díky sebenaplňujícímu se proroctví, ale poté přichází o to bolestivější vystřízlivění. Myslím, že příklady bychom našli i mimo svět finančních hraček.

Tanec kolem zvýšení dluhového limitu v USA může být tím, co jasně ukáže evidentní - že HZU je stejně bláhové jako HZV. Tedy že žádná bezpečná útočiště neexistují. Skutečným tektonickým posunem tedy nebude prozření, že tímto útočištěm není dolar, či US dluhopisy. Nejdříve totiž začneme horečně hledat a nakupovat jinde a možná ještě „zničíme“ nějaké relativně málo rizikové aktivum. Posunem bude pochopení naivity HZU; a naschvál píšu posunem, protože tipuji, že nepůjde o nějaký kritický zlom, ale o postupný proces, v jádru očistný. To ale neznamená, že by nemohly přijít „technické problémy“.

Výše uvedené není samozřejmě hudbou vzdálené budoucnosti. Doposud byl mustr chování dolaru poměrně pevný – averze k riziku ROFF přinesla jeho posilování, RON naopak jeho oslabování. Poslední dny ale vane vítr změny, zda bude zesilovat uvidíme. Dolar se totiž začíná mnohem častěji pohybovat stejným směrem jako akcie - posilují a oslabují ruku v ruce. Např. Nomura spočítala, že tomu tak bylo čtyři z posledních pěti dnů, zatímco běžný poměr je prý 1:3.

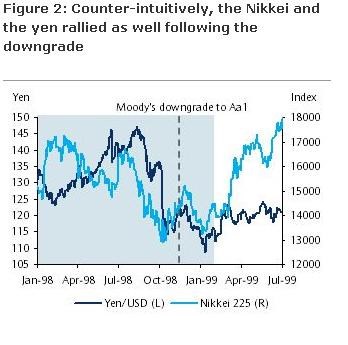

V různých komentářích pak můžeme nalézt odhady vlivu snížení ratingu USA, či defaultu, na kurz dolaru. Zdá se, že u snížení ratingu se často objevují čísla do - 5 % (viz např. pěkné shrnutí od CS „3 scénáře CS pro americké hádky: Až -5 % HDP a -30 % akcie“). Krátkodobý vliv ale může být i naprosto obrácený, jak ukazuje japonská zkušenost – v následujícím grafu je kurz jenu a index Nikkei před a po snížení ratingu:

Zdroj: BarCap

Je ale dobré rozlišit (i) okamžitý a střednědobý vliv posunu/neposunu dluhového limitu („Americké defaultové gangy“) a relativně pravděpodobného snížení ratingu na dolar s (ii) výše naznačeným prohozením vazby dolar – RON/ROFF. Z investičního hlediska je druhé asi významnější než to první. Mimo jiné by toto prohození polarit zvýšilo potenciální výnosy i ztráty z amerických akcií pro naše domácí investory ("Korunoví bojovníci").

A když jsme se přesunuli na domácí půdu: Mnozí si jistě všimli toho, že cca od chvíle, kdy se Squadra Azzura naplno přidala k týmu PIGS, koruna se povětšinou začala chovat jako méně rizikové aktivum než euro. Tj. zvýšil se znatelně počet dní, kdy ROFF znamenal posilování koruny k euru. Možná je čas, abych oprášil svou tezi o její „švýcarizaci“ a spojil ji s tezí „já chci slona“.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.