Richard Nixon má své místo v hospodářských dějinách jisté. Když 15. srpna roku 1971 zkoprnělým Američanům oznámil, že dolar, hlavní světová rezervní měna, přestává být vázán na zlato, skončila éra brettonwoodského měnového systému.

Do té doby byly světové měny zavěšeny pevným kurzem na dolar, jehož cenu zas vyjadřoval neměnný objem zlata (35 dolarů za unci). Centrální banky si mohly své dolarové rezervy podle libosti za zlato směňovat. Nixon tuto možnost zrušil, dolar vůči zlatu devalvoval a zavedl 10% clo na dovozy. Svět tak vstoupil do doby papírových peněz a volně plovoucích kurzů.

Liberální týdeník Economist tehdy změnu přivítal. Plovoucí kurzy měly přinést méně otřesů než režim pevných kurzů. Jenže měnové krize nezmizely. Zčásti to bylo tím, že přechod na volnou směnitelnost nebyl úplný. Evropané své měny neradi svěřovali pouze tržním silám a od sedmdesátých let se několikrát pokusili flexibilitu systému omezit, což vyvrcholilo přijetím eura. Volatilita se tak přesunula z měnových na dluhopisové trhy. Zaostalejší státy se nyní musí vyrovnat s vyššími úrokovými náklady, místo předchozího tlaku na směnný kurz.

Rigidnost pevných kurzů byla kritizována už v době jejich největší slávy. Milton Friedman tvrdil, že vyrovnávání nerovnovah je ve volně plovoucím režimu snadnější. „Je daleko jednodušší umožnit změnu jedné ceny, totiž ceny zahraniční měny, než se spoléhat na změny velkého množství cen, jež dohromady tvoří vnitřní cenovou strukturu,“ psal Friedman v eseji vydaném v 50. letech minulého století.

Zakladatelé brettonwoodského systému věřili, že volně plovoucí kurzy by byly nebezpečně nestabilní. Friedman naproti tomu tvrdil, že pokud se bude vláda držet rozumné fiskální a monetární politiky, budou spekulanti působit jako stabilizační síla, která měnám zabrání odchýlit se příliš od jejich reálné hodnoty.

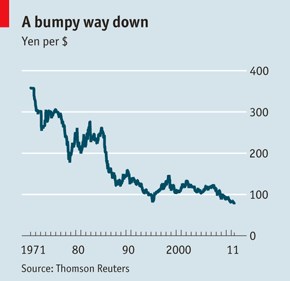

Ve skutečnosti byla volatilita na měnových trzích daleko vyšší, než by byl Friedman očekával. Z níže uvedeného grafu znázorňujícího vývoj dolaru vůči japonskému jenu je sice patrný celkový klesající trend, ale s prudkými výkyvy – tu jedním tu druhým směrem. A navzdory deklarované věrnosti volně plovoucím kurzů čas od času dochází k intervencím ze strany centrálních bank. Většinou naprosto neefektivním. Naposledy to 4. srpna zkoušeli právě Japonci, kteří se masivními nákupy dolaru pokoušeli oslabit svůj jen. Jenže kvůli následnému downgradu Spojených států byla veškerá snaha zbytečná. Dolar poté opět oslabil.

Přechod na plovoucí kurzy měl také zajímavé vedlejší účinky. Ve starém systému panovaly přísné kontroly pohybu kapitálu, které měly podpořit stabilitu pevně nastavených kurzů. Po rozpadu Bretton Woodsu tato nutnost odpadla. S uvolněním kapitálových toků v 80. letech minulého století začaly obrovské sumy peněž obíhat svět se stále větší rychlostí – a bankéři si za každou transakci rádi naúčtovali poplatek. Ne náhodou se počátek razantního vzestupu relativních mezd ve finančním sektoru datuje do tohoto období.

Daleko významnější efekt měl nový systém na centrální bankéře. Ti už nemuseli zvyšovat úrokové sazby, aby bránili pevně zafixovaný kurz měny. Trhy se také oproti předchozí éře staly mnohem tolerantnější vůči zemím s vysokým deficitem obchodní bilance. Bez tohoto omezení se otevřela cesta pro techniku používanou s největším úspěchem dlouholetým šéfem americké centrální banky (1987-2006) Alanem Greenspanem: kdykoliv se trhy (zvlášť ty akciové) dostanou do potíží, zachrání je snížení sazeb. Poslední pokus přišel pod taktovou jeho nástupce Bena Bernankeho v roce 2008, kdy byly sazby sníženy na nulu, čímž se „Greenspanův put“ vyčerpal a bublina s velkým rámusem splaskla.

Ve srovnání s posledními lety se brettonwoodská éra jeví jako idyla. Stěží šlo tehdy hovořit o uměle přifouknutých bublinách na trzích aktiv nebo finančních krizích. Mezi lety 1945 a 1971 činil největší roční pokles na Wall Streetu 14,1 % - v roce 1957. Dnes může Dow Jones ztratit 10 % během dne.

Ponaučením posledních 40 let by mohl být fakt, že ani fixní ani plovoucí kurzy nejsou všelékem. Mnoho vlád se snažilo a snaží využít pevný kurz jako zkratku k hospodářskému růstu, avšak bez strukturálních reforem nutných pro zachování konkurenceschopnosti. Plovoucí kurzy zas politiky a centrální bankéře lákají k znehodnocování vlastní měny ve snaze podpořit export a uzmout si větší díl světového obchodu. Toto pokušení je momentálně velmi silné a mohlo by vést k dalšímu politickému napětí, obzvlášť když se Spojené státy rozhodnou pro další kolo kvantitativního uvolňování. Ve světě měnových válek se daří zlatu, které již vystoupalo nad 1800 USD za unci. A co dolar? Oproti roku 1971 jeho hodnota vyjádřená ve zlatě klesla o 98 %.

(Zdroj: The Economist)