V globální ekonomické politice probíhá významný posun, na kterém závisí to, zda se rozvinuté ekonomiky budou schopny dostat z recese. Nová strategie byla vyzkoušena v případě jednotlivých států, v globálním měřítku ale ne. Možná již neexistuje další alternativa pro případ, že by zklamala. Jde samozřejmě o změnu v mixu fiskální a monetární politiky, která začala minulý rok: Utahování fiskální politiky doprovázené agresivním kvantitativním uvolněním. Cílem je snížení fiskálních deficitů a zároveň podpora agregátní poptávky.

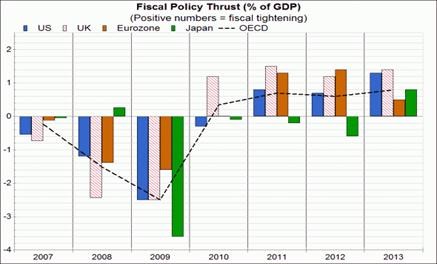

Míra fiskálního utažení se mezi jednotlivými zeměmi liší. První graf ukazuje očekávaný vývoj podle MMF z ledna 2012. Cyklicky upravený rozpočtový deficit rozvinutých ekonomik by měl být letos utažen o 0,7 % HDP, nejvíce to bude na periferii eurozóny (více než 2 % HDP).

Pokud by se v USA nezměnila legislativa, americká fiskální politika by byla příští rok utažena o 2,7 % HDP, což by Fed jen těžko vyvažoval kvantitativním uvolňováním. K takovému vývoji ale pravděpodobně nedojde a dá se předpokládat, že utažení bude asi poloviční.

Celkově by mělo proběhnout středně silné utažení, které bude dost silné na to, aby zpomalilo růst poměru dluhu k HDP. Zastavit tento růst se však nepodaří a poměr dluhu k HDP u rozvinutých ekonomik proto vzroste ze 103 % HDP v roce 2011 na 110 % HDP v roce 2013. Podle MMF se ovšem jedná o maximální utažení, které je možné provést bez spuštění recese.

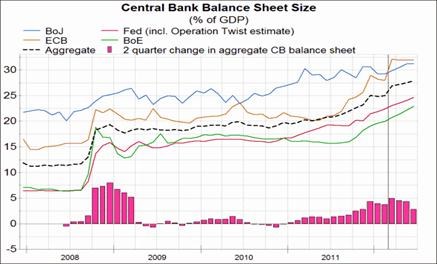

Centrální banky se aktivně snaží podpořit poptávku monetární expanzí. Druhý graf ukazuje vývoj velikosti rozvah nejvýznamnějších centrálních bank (přerušovaně jsou jejich agregovaná aktiva):

Graf je upraven o operaci Twist, která sice nezvyšuje velikost rozvahy Fedu, ale na ekonomiku vliv má (rozvaha Fedu je navýšena o 600 milionů dolarů). K tomu graf počítá s tím, že v dubnu přijde další QE ve výši 100 milionů dolarů měsíčně. Pravděpodobnost tohoto kroku ovšem nyní klesá. Celkový obrázek je i přes možné rozdíly v předpokladech jasný. Probíhá druhá vlna QE, její vliv bude pomalejší, než tomu bylo u prvního kola v letech 2008 a 2009.

Centrální banky přišly kvantitativnímu uvolňování poměrně na chuť, jeho vliv na výnosy dluhopisů je znatelný. A zdá se, že podobná situace nastala u cen rizikových aktiv. Podle některých odhadů zvýšilo první QE HDP o 1 – 1,5 procentního bodu. U druhého QE to může být méně, za dva roky by ale mohlo zvýšit HDP o 2 procentní body a zhruba tak vyvážit efekt fiskálního utahování. Pokud ale začnou růst ceny komodit či inflace, plán bude zhacen. Nicméně v tuto chvíli se zdá, že i přes fiskální utahování rozvinuté ekonomiky porostou po několik let přibližně na úrovni trendu.

(Zdroj: Blog Gavyna Daviese)