Klíčovou událostí posledních dnů byl pohyb výnosů vládních dluhopisů, které jsou stále považovány za bezpečné. Ten již vyvolal vlnu komentářů, ale protože na mém zdejším sloupku je téma výnosy – akcie (riziková aktiva) jedním z hlavních, rád bych pár úvah přidal.

Vztah mezi výnosy vládních dluhopisů (VVD) a akciemi může být dvojí. Zaprvé, čím nižší VVD, tím atraktivnější jsou akcie. Vedle tohoto klasického, či valuačního mustru je tu ale i mustr krizový (či mustr pasti likvidity), který se chová opačně – čím nižší výnosy, tím nižší valuace a ceny (detailněji např. v „Proč nejsou ceny výš?“).

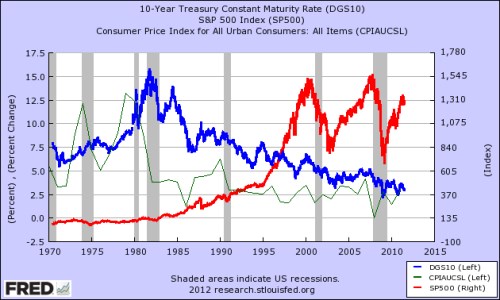

Pohled do praxe je dobré začít velmi dlouhým obdobím. Nominální US VVD se nyní pohybují kolem třicetiletých minim, velký prostor pro další pokles evidentně neexistuje. Z dlouhodobého grafu (i z grafů ve zmíněném „Proč nejsou ceny výš?“) je pak patrné, že v minulosti najdeme oba mustry akcie vs. VVD, tedy krizový plus-plus, i valuační plus-mínus.

Po poslední krizi ale fungoval v podstatě bez výjimky mustr krizový - růst VVD znamenal růst akcií a naopak. Ne vždy to ale pracovalo hladce, „komplikace“ spočívaly v tom, že akcie si občas tvrdohlavě trvaly na přílišném optimismu, pak se ale srovnaly do latě. A pak přichází pozoruhodný vývoj posledních měsíců, týdnů a dnů. VVD a akcie v USA i v Německu si jdou rozdílnou cestou. A v posledních dnech to nejsou akcie (červená DAX , světle oranžová SPX) které (opět) konvergují k dříve rozumnějším VVD (US zeleně, oranžově Bundy), ale naopak:

Zdroj: Bloomberg

Poměrně náhlý růst VVD zaznamenaný v posledních dnech ale zase poměrně rychle otočil a i z pohledu posledních pár měsíců nešlo zejména v případě Bundů o něco výrazně výjimečného. Tento opětovný obrat směrem dolů byl dokonce zejména v Evropě následován akciemi – tedy přesně podle krizového mustru. Přitom když začaly VVD růst, objevovaly se poplašné zprávy v logice standardního mustru (VDD rostou, pro akcie to je negativní), ale i optimistické v logice mustru krizového (dluhopisy konečně uznaly, že to s ekonomikou není tak zlé). K tomu pak bylo možno slyšet i úvahy o tom, že výnosy dosáhly svého utradlouhodobého 60 letého dna a vydávají se na další stoupající Kondratiev vlnu. To by samo o sobě znamenalo strukturálně slabší ceny dluhopisů a rostoucí atraktivitu akcií.

Celkově je navýsost jasné jedno: stále tápeme v tom, jak rozevřené nůžky mezi VDD a akciemi interpretovat, o vysvětlení současných pohybů nemluvě. Celková nálada na rizikových trzích samozřejmě již dlouhé týdny poukazuje spíše na to, že tentokrát ustřelují dluhopisy. Sám se ale s touto tezí stále nemohu plně sžít. Je tu z části určitým konfliktem na straně fundamentálního čtení současného vývoje v USA (viz např. ECRI v „Proč USA stále směřují k recesi“), z části dosavadní QE mechanikou (viz např. „Na horské dráze“) a v neposlední řadě relativně dobře zklidněnými, ale rozhodně ne řešenými problémy eurozóny. K tomu Čína – pravděpodobnosti tvrdého vs. hladkého přistání se stále vrací k onomu 50:50.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.