Ať udělají cokoliv, vždy budou kritizovány. Z jedné strany za to, že neudělaly mnohem více, z druhé za to, že udělaly až příliš mnoho a ze třetí strany za to, že ke všemu použily špatné nástroje. Vždycky tak budou trochu připomínat slona v porcelánu, který při sebevětší snaze nedovede udělat ten správný pohyb. Ano, hovořím o centrálních bankách (CB), jejichž kroky mají dnes v celé jejich historii snad nejvyšší váhu (asi s výjimkou Velké deprese). Utřiďme si tedy v těchto relativně klidnějších dnech pohled na činnost těchto institucí.

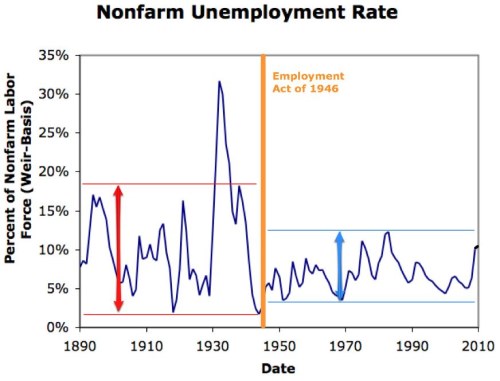

Klíčovou otázku, kterou poslední roky opět vynesly do světla pozornosti, je to, zda se CB mají vůbec snažit o nějakou politiku, o nějaké zlepšení toho, co ekonomika zrovna prožívá. Zde si pro možnou odpověď vezmu na pomoc Brada DeLonga. Ten před časem poukazoval na to, že USA neměly centrální banku až do roku 1913 a CB „po smrti Benjamina Stronga v roce 1928 neměla ani ponětí o tom, co dělat v recesi“. USA před druhou světovou válkou tak podle tohoto ekonoma byly nebližším dostupným příkladem ekonomiky bez efektivní makroekonomické regulace přes CB. Systematická snaha o stabilizaci začala až po v roce 1946. Můžeme se bavit o tom, jak hodnotit úspěšnost této snahy, DeLong podle mého naprosto smysluplně používá jako klíč nezaměstnanost. Její vývoj v nezemědělském sektoru v USA před a po roce 1946 ukazuje graf:

Z grafu je vidět, že celé období lze poměrně jasně rozdělit na období vyšší průměrné nezaměstnanosti s velkou volatilitou a období nižší průměrné nezaměstnanosti s menší volatilitou. Hranice koresponduje cca s rokem 1946. Asi bychom i zde vymysleli spoustu námitek, pro mne osobně ale tento graf představuje pádný argument proti všemožnému exotickému volání po zrušení centrálních bank, používání zlata, apod.

Pokud tedy přijmeme to, že centrální banky by měly být aktivistické, zbývá dořešit detail: mají být aktivistické aktivně, či pasivně? Jinak řečeno, mají používat ad-hoc kroky, které pro danou chvíli uznají za vhodné (tj. více méně dnešní mustr), nebo mají jet podle jasně nastavených pravidel, děj se co děj (Taylor a spol.)? Druhá možnost je atraktivní asi zejména proto, že vidíme, jak jeden ad-hoc krok budí za pár let nutnost podobných kroků (většinou v opačném směru). A roztáčí se spirála nechtěného. Na druhou stranu trochu pochybuji, že se správné řízení monetárního vozidla dá namísto řidiče svěřit do rukou algoritmů.

Z praktického hlediska ale bude diskuse o tom, zda „pravidla, či flexibilní reakce“ ještě pár let spíše akademickou. Rozvahy centrálních bank zatím stále rostou, tento růst do univerzálních pravidel téměř určitě vměstnán nebude, o případné redukci rozvah ani nemluvě.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.