V 80. letech byla uplatňována velmi restriktivní monetární politika zaměřená na boj s inflací. Ta však vedla ke snaze o kompenzaci tohoto utažení a výsledkem byly fiskální deficity a rostoucí veřejné dluhy. Pak se situace obrátila a v 90. letech vedla restriktivní fiskální politika k uplatňování expanzivní monetární politiky a k vytváření nadměrné likvidity.

Uvedený trend nyní získává na síle v Evropě, kde bude pravděpodobně uplatňováno zlaté pravidlo (snaha o eliminaci strukturálních deficitů). Podobné je to ve Spojených státech, kde přišlo na řadu snižování vládních výdajů. Tato politika bude nevyhnutelně doprovázena uvolněnou monetární politikou, a to po velmi dlouhou dobu. Vlády ale musí pochopit, že ani jedna z makroekonomických politik by neměla být extrémní. Druhá se totiž ve snaze stabilizovat situaci posune do opačného extrému a následně poroste riziko krize.

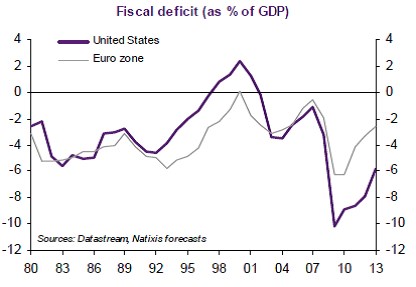

První z grafů ukazuje vývoj fiskálních deficitů v USA a zemích eurozóny:

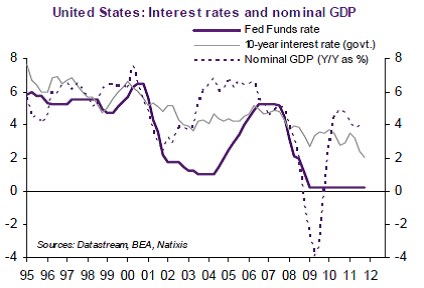

Následující graf ukazuje vývoj sazeb v USA (fialově klíčová sazba Fedu, šedě výnos desetiletých vládních dluhopisů a přerušovaně meziroční růst nominálního HDP):

Fiskální deficity byly v letech 1992 – 93 razantně sníženy v Evropě i v USA a pod kontrolou vydržely až do roku 2007. Veřejné zadlužení se tak v roce 2007 nacházelo znatelně pod zadlužením roku 1995. Není proto překvapivé, že se monetární politika stala od poloviny 90. let expanzivní, jak je patrné z porovnání růstu HDP a výše sazeb. Toto monetární uvolnění pak dláždilo cestu k růstu soukromého dluhu, který nakonec v roce 2008 vyvolal krizi. Nadměrná snaha o nápravu v jedné oblasti tak znamenala zhoršení jinde.

(Zdroj: Natixis)